来源:改革网作者:安东-普兰金服时间:2024-04-10

上海票据交易所“票据市场更好服务中国式现代化”征文活动自去年11月面向社会征稿以来,受到业界和学界广泛关注,来自商业银行、高等院校、人民法院、证券公司、基金公司、民营企业等各方研究人士积极投稿。

近日,票交所官网、公众号发布了征文活动获奖情况。所有投稿经评审专家匿名打分,评选出30篇获奖作品,其中,一等奖3篇,二等奖5篇,三等奖8篇,优秀奖14篇。普兰金服安东的《票据贴现如何深化支持实体经济》获评优秀奖。

《票据贴现如何深化支持实体经济》全文如下:

摘要:2023年中央金融工作会议上强调“坚持把金融服务实体经济作为根本宗旨”,同时指出“盘活被低效占用的金融资源,提高资金使用效率。做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”。承兑汇票作为长期以来支持实体经济融资支付需求的基础金融产品,在解决三角债务,提高企业间资金支付效率,降低资金占用成本及融资利率方面有着不可忽视的作用,亦在科技金融、普惠金融、数字金融方面都有着成熟的应用场景。

在票交所新一代系统上线可拆分票据、票据新规、资本新规等功能及监管文件相继推出的背景下,票据市场金融机构如何更好的理解监管文件,优化运用科技及数字手段,进一步服务中小微企业在供应链端的普惠性金融需求,进一步解决企业的真实痛点,对服务实体经济做出更多贡献,本文尝试进行相关探讨,找准着力点,谋求新突破,最大限度发挥票据市场的功能作用。

关键词:票据贴现、企业痛点、监管、互联网票据秒贴

一、序言

伴随着2016年上海票据交易所成立、2023年《商业汇票承兑、贴现与再贴现管理办法》(以下简称“票据新规”)颁布,票据市场已经迈过了纸票转电票的年代,取得了诸多服务中国实体经济的显著成绩,但在“十四五”时期,我国进入新发展阶段,需要具有高度适应性、竞争性、普惠性的现代金融体系,对票据市场金融数字化水平提出了更高的要求。

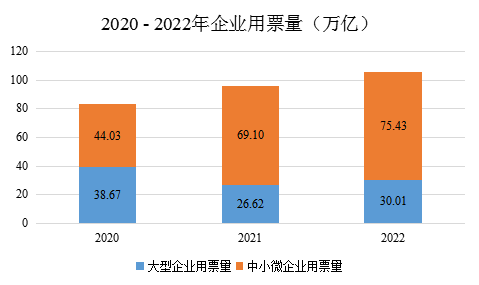

根据工信部数据,2022年底中国中小微企业数量超过5,200万,规模以上工业中小企业经营收入超过80万亿元。根据票交所数据,2022年中小微企业用票家数共303.46万家,占用票企业总比为98.55%,承兑汇票(尤其是银行承兑汇票)作为企业节约现金支出、发挥信用功能的重要工具,对供应链相关中小微企业的支撑起到了关键作用。

但自新冠疫情以来,生活方式、消费方式以及金融服务方式都受到重大影响,企业一方面希望享受到更多的线上便利金融服务,一方面希望避免由于线下办理业务而产生的经营成本及复杂度。由于较多银行仍无法全流程线上办理票据贴现业务,使得产业链“最后一公里”的末端小微企业无法享受优质便捷票据贴现服务,尤其使得金融欠发达地区(大量县、镇、乡、村)具有普惠意义的民营、小微、农业、绿色企业更加难以享受国家整体货币政策带来的福利,并对整体产业链票据支付顺畅度造成一定影响,亦不利于产业链供应链各个环节的有效衔接以及全链条的资源流动。

2021年底,中国人民银行印发《金融科技发展规划(2022-2025年)》,规划中提到原则上要“以公平为准则、以普惠为目标,合理运用金融科技手段丰富金融市场层次、优化金融产品供给,不断拓展金融服务触达半径和辐射范围,弥合地域间、群体间、机构间的数字鸿沟”,任务上要“打造对内聚合产品与服务、对外连接合作机构与用户的数字化综合服务能力,提升融资结算的线上化、数字化水平,有效増强供应链金融整体服务能力”。

2022年初,中国银保监会办公厅印发《关于银行业保险业数字化转型的指导意见》,意见中提到原则上要“以创新作为转型发展的第一动力,推动机制创新,实现业务创新和技术创新相互带动,改进经营管理和服务模式”。经营管理上要“推进企业客户业务线上化,加强开放银行接口和统一数字门户建设、加强线上交易平台建设、建立线上运营管理机制并统筹线上、线下服务渠道”。

在相关意见指引下,银行机构如何进一步创新优化票据产品,服务好产业链“最后一公里”小微用户,使得我国产业链支付融资能力更具韧性且更加通畅,进一步依托票据业务服务实体经济成为市场一重要议题。

二、票据服务实体经济的情况观察

(一)票据作为第一、二、三产业支付融资工具效果提升

2022年,在企业普遍面临多方面困难和挑战的情况下,根据票交所数据,全市场用票金额仍达到105.44万亿元(含承兑、背书、贴现三个环节),较2021年增长10.15%;用票企业家数达到307.93万家,其中,中小微企业用票家数303.46万家,占比98.55%;中小微企业用票金额75.43万亿元(较2021年增长9.16%),占整体用票金额比例为71.53%,主要用票行业用票金额亦同比增长10.42%。这充分体现了票据服务企业支付融资的本质特征,有力支持中小微企业发展。

(《2022年中国票据市场发展报告》,上海票据交易所)

为进一步加强票据服务实体经济的能力,2023年1月1日中国人民银行及中国银保监会颁布实施的《票据新规》明确了企业用票过程中的几大利好:

(1)票据最长期限从1年缩至6个月,企业最高用票利息成本减半;

(2)修改持票人持有的票据为需具有“真实交易关系和债权债务关系”,而非1997年《商业汇票承兑、贴现与再贴现管理暂行办法》(以下简称《暂行办法》)中的“真实商品交易关系”,打开第三产业用票场景;

(3)明确申请贴现的商业汇票持票人可为“自然人”,根据《中华人民共和国民法典》规定,自然人包括个体工商户和农村承包经营户,未来持票人将向1.1亿个体工商户及广袤的农村承包经营户扩展。

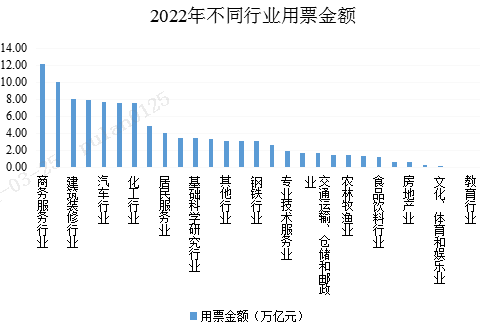

根据国家市场监督管理总局数据,截至2022年底,全国登记在册企业5,282.6万户,个体工商户1.1亿户,农民专业合作社223.6万户。2022年用票企业数量虽超300万家,但目前仅占我国登记企业数量5.83%,从行业来看,也集中在商务服务、有色金属、建筑装修、轻工、汽车、机械设备、化工等传统第二产业,第一产业用票习惯不明显,第三产业由于受《暂行办法》中“商品”二字的限制,一直未能明确是否具有合法的用票场景。

(《2022年中国票据市场发展报告》,上海票据交易所)

从经济占比数据来看,2022年中国国内生产总值中,第一产业增加值占比7.3%,第二产业增加值占比39.9%,第三产业增加值比重52.8%,根据《票据新规》最新支撑,票据向第一产业及第三产业深化发展服务能力拥有极大空间。(安东-普兰金服 )

——————余下约一万字内容请至“普兰金服”公众号阅读,谢谢。

3586979b-3202-46aa-9984-bc669fbc5dd4.jpg)

欢迎关注改革网

欢迎关注改革网