□ 崔彦军

中国企业家的资本规划太“难”了,总是被动地跟着资本市场热点走。港股热了,被机构拉着去港股;美股大牛市,又扎堆去纳斯达克;科创板横空出世,纷纷掉头换赛道;创业板流动性好,又准备冲击创业板。北交所落地,企业家们又在科创板、创业板和北交所之间纠结得夜不能寐。有的企业觉得“科创”两个字高大上,不愿意申报创业板。有的企业看不上新三板的精选层,后来70家精选层企业全部平移到北交所;北交所提高了上市要求,很多原来可以上精选层的企业已不符合北交所条件。

选择总是最困难的。企业要作出正确的选择,就必须了解资本市场,特别是各板块的上市条件和特点。

板块行业定位各具特色

首先是科创板。它面向世界科技前沿、经济主战场、国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业,主要支持新一代信息技术、高端装备制造、新材料、新能源、节能环保、生物医药等行业。

关于科创属性,目前采用的是“4+5”的标准。根据《科创板申报及推荐暂行规定》,支持和鼓励科创板定位规定的相关行业领域中,同时符合下列4项指标的企业申报科创板发行上市:

一是最近3年累计研发投入占最近3年累计营业收入比例5%以上,或者最近3年研发投入金额累计在6000万元以上。其中,软件企业最近3年累计研发投入占最近3年累计营业收入比例10%以上。二是研发人员占当年员工总数的比例不低于10%。三是形成主营业务收入的发明专利(含国防专利)5项以上,软件企业除外。四是最近3年营业收入复合增长率达到20%,或者最近一年营业收入金额达到3亿元。采用《上海证券交易所科创板股票发行上市审核规则》第二十二条第二款第(五)项上市标准申报科创板发行上市的发行人除外。

其次是创业板。它强调服务成长型创新创业企业,业务属符合高新技术产业和战略性新兴产业发展方向的产业。创业板的行业定位可以具体归纳为“三创四新”,即企业符合“创新、创造、创意”,或者是传统产业与“新技术、新产业、新业态、新模式”深度融合。

再次是北交所。它主要服务创新型中小企业,重点支持先进制造业和现代服务业等领域的企业。“创新型中小企业”的创新主体不仅包括以制造业为主的“专精特新”中小企业,也包括战略性新兴产业中创新能力突出的中小企业、向专业化和价值链高端延伸的生产性服务业企业、向高品质和多样化升级的生活性服务业企业。

上市负面清单方面,科创板限制金融科技、模式创新企业在科创板发行上市。禁止房地产和主要从事金融、投资类业务的企业在科创板发行上市。

创业板原则上不支持以下行业的企业在创业板申报发行上市:农林牧渔业,采矿业,酒、饮料和精制茶制造业,纺织业,黑色金属冶炼和压延加工业,电力、热力、燃气及水生产和供应业,建筑业,交通运输、仓储和邮政业,住宿和餐饮业,金融业,房地产业,居民服务、修理和其他服务业。

北交所不支持金融业、房地产业企业。申请上市企业不得是属于产能过剩行业、淘汰类行业,以及从事学前教育、学科类培训等业务的企业。

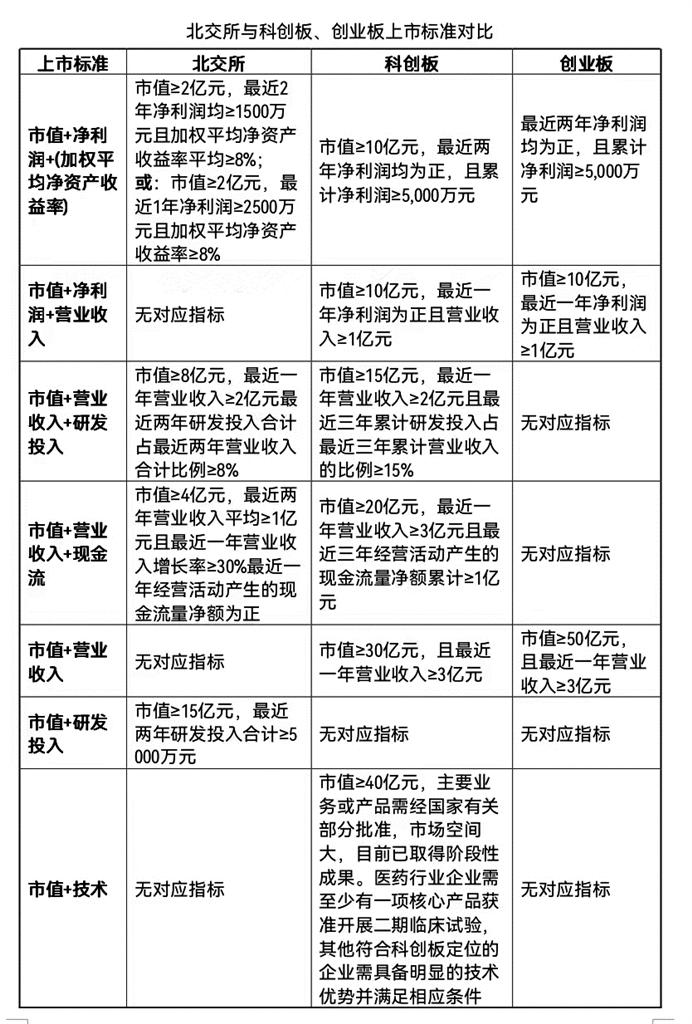

上市财务条件特点鲜明

通过对比三个注册制板块的上市财务标准,可以发现以下三点:

第一,净利润、研发收入占比、营业收入等财务指标与市值要求成反比,也就是说,对于财务指标要求越低,市值要求越高;且各个板块都包括未盈利与盈利企业标准,体现了注册制改革下更强调“市值(投资者确定的市场价值)”的理念。

第二,北交所、科创板有3个标准是不需要盈利的,创业板有1个标准是不需要盈利的,均体现出注册制改革下为尚未盈利的企业进入资本市场创造条件。北交所市值标准最低(4亿元、8亿元、15亿元),创业板市值要求最高(50亿元)。对于未盈利企业而言,北交所对规模较小的未盈利企业更具有吸引力,这也体现了各个交易所“差异化定位”发展的制度设计理念。

第三,北交所4个标准中有2个标准与研发标准有关;科创板的前提是科技创新的“硬核性”,有一个标准涉及了专门的“研发标准”;创业板没有涉及研发标准。这意味着科创板更强调研发的科创属性,北交所则只强调了研发投入,条件更为宽松。

不少企业家看到实行注册制以后,上市条件很宽松,以为想上市就上市。比如,创业板,要求是最近两年累计净利润不少于5000万元。而北交所,是最近一年净利润不少于2500万元或最近两年均不少于1500万元。但是通过一组成功上市企业的财务指标,可以知道真正的上市门槛。创业板、科创板、北交所2021年新上市企业中,最近一年营业收入中位数分别为5.77亿元、5.54亿元、2.90亿元;最近一年净利润中位数分别为:14,901万元、9669万元、4462万元。

上市排队时长北交所最短

从2020年和2022年两个年度的数据来看,从IPO材料被交易所受理到上市,创业板、科创板、北交所排队时间分别为305天、295天、154天。北交所审核速度优势明显,尤其是近期更加高效——惠丰钻石71天、华岭股份38天和天马新材51天就过会。

根据上市排队的时长数据,企业可尽早规划自己要申报的板块和时间。

总体来看,对于企业来讲,资本板块的选择,应综合考虑所在行业、主营业务、业务模式、发展阶段、科技含量或创新性与各板块的匹配程度,进行优选规划。

总之一句话:适合的就是最好的!

(作者系董秘一家人创始人)