□ 张翠霞

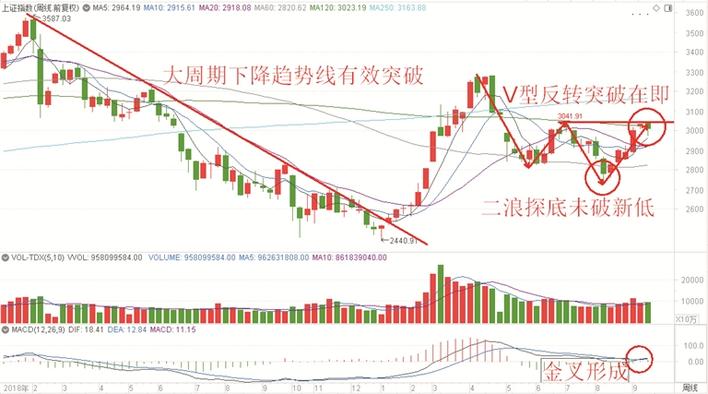

深沪两市股指在全球各主要央行纷纷降息释放流动性、财政部年内减税2万亿元、北上资金持续净买入、主要经济圈加速推进5G建设、富时罗素和标普道琼斯纳入因子扩容,以及绝大多数行业细分指数强势上涨刺激下,给出逆转之前弱势走势的三连阳攻击,为小周期调整至关键支撑位置的多头资金回流,有利后市股指继续试探或突破前高点技术阻力。

行情有利股指展开跨年度长牛和慢牛行情

从盘口看,运输设备、IT设备、工程机械、半导体、通信设备、公共交通、元器件、家居用品、医药、电力、船舶、酿酒、食品饮料、电器仪表、交通设施、通用机械、软件服务等为代表的行业细分指数全周强势运行,资金规模性净流入,形成对指数的强劲做多支撑,为两市股指先抑后扬,形成后半周三连阳攻击的关键。

指数方面,沪指放量上攻重回3000点上方,明确下档颈线、缺口、120日线共振点有支撑,对应周月线图表情况,预期均线的多头排列、成交量的温和放大、MACD指标的金叉上行,有利后市股指在2950点支撑上方给出再次攻击前高点的动能和势能。

深市三大股指本轮上涨波动率强于沪指,已经有效突破了今年7月2日的颈线高点技术阻力,并展开有利多头的震荡攀升试探年初高点阻力的攻击结构。从先于指数突破年初高点阻力的元器件、半导体指数看,皆为上涨未完的主升浪攻击结构中,有望带动同类的IT设备、通信设备、芯片、软件服务、人工智能等行业细分指数震荡上行,试探并突破年初高点技术阻力。

笔者认为,本次震荡攀升行情未像年初那样采取一鼓作气的逼空上涨走势,而是控制着节奏、运行进退有度的进攻和防守,有利行情走得更远,有利股指展开跨年度的长牛和慢牛行情。

政策有利资本市场演绎震荡攀升行情

消息面上,全球各主要央行纷纷开启降息和QE(量化宽松政策)释放流动性,利好资本市场。9月12日,欧央行3年来首次降息叠加重启QE,下调存款利率10个基点至-0.50%;土耳其将基准回购利率下调至16.50%,降幅高达325基点;丹麦降息10个基点至-0.75%,创下发达经济体利率新低。9月19日,美联储宣布降息25个基点,将联邦基金利率下调至1.75%~2.00%,将隔夜逆回购利率下调30个基点至1.7%,将超额准备金利率下调30个基点至1.8%,实现年内的第二次降息;沙特央行将基准利率下调25个基点;约旦央行将基准利率下调25个基点;阿联酋央行将基准利率下调25个基点;巴西下调贷款利率50个基点至5.50%;香港金管局将基准利率下调25个基点至2.25%;印尼央行将基准利率下调25个基点至5.25%,为年内第3次降息。

2019世界制造业大会开幕,国家主席习近平致贺信指出,全球制造业正经历深刻变革,各国需要加强合作、互学互鉴,共同把握新一轮科技和产业革命机遇,增强制造业技术创新能力,推动制造业质量变革、效率变革、动力变革。习近平强调,中国高度重视制造业发展,坚持创新驱动发展战略,把推动制造业高质量发展作为构建现代化经济体系的重要一环。商务部消息,将在人工智能、大数据、物联网等新技术领域给予更多支持,在服务业产业结构优化和区域协调发展方面还将有更多政策有望于近期落地。财政部预计今年减税降费规模将超过2万亿元,企业受益的同时,政府收入减缓,更需要加强绩效管理,压减一般性支出,提高资金使用效率。科技部印发《关于促进新型研发机构发展的指导意见》,鼓励设立科技类民办非企业单位性质的新型研发机构,符合条件的科技类民办非企业单位,按照相关规定,享受税收优惠。

中国人民银行发布《中国农村金融服务报告(2018)》指出,紧紧围绕关于实施乡村振兴战略和金融供给侧结构性改革的总体部署,坚持以市场化运作为导向、以机构改革为动力、以政策扶持为引导、以防控风险为底线,深化改革创新,建立完善金融服务乡村振兴的市场体系、组织体系和产品体系,更好满足乡村振兴多样化、多层次的金融需求,推动城乡融合发展。全国银行间同业拆借中心公布了最新贷款市场报价利率(LPR),相比前值,1年期LPR下降5基点,连续第二次下降等,明确全球央行释放流动性背景下,我国的经济政策、产业政策和货币政策还有继续释放的空间和预期,有利资本市场提升风险偏好并演绎震荡攀升的主升浪行情。

另外,上海发布《中国(上海)自由贸易试验区临港新片区支持金融业创新发展的若干措施》,在加强跨境资金灵活使用方面,开展自由贸易账户本外币一体化功能试点,探索资本自由流入流出和自由兑换;区内企业从境外募集的资金、符合条件的金融机构从境外募集的资金及其提供跨境服务取得的收入,可自主用于新片区及境外的经营投资活动。深圳推进先行示范区建设,提出一批符合国家战略方向、符合广东需要、符合深圳实际的改革创新事项和政策举措,争取更多先行先试政策在深圳落地,努力创造更多可行可信、可复制可推广的经验做法。安徽省印发《安徽省新一代人工智能产业基地建设实施方案》,促进新一代人工智能产业集聚发展,培育一批在国内外有影响力的新一代人工智能产业基地。贵州印发《关于加快推进全省5G建设发展的通知》明确,到2022年将实现县级以上中心城区覆盖和全面商用,5G新型基础设施基本建成,5G建设投资将累计完成200亿元。广东省政府与中国电信集团在广州举行“强化5G引领 建设网络强省”战略合作协议签署仪式。双方将在以5G为引领的新一代信息基础设施建设、基于5G的创新和研发平台落户广东、5G融合应用、强化网络安全服务保障等方面加强合作。未来4年,中国电信将在广东累计投入资金超过400亿元,加快建设以5G为引领的新一代信息基础设施,2019年在广东建设超过1万个5G基站,2022建设超过5万个5G基站等,明确有利实体经济和资本市场的系列举措仍在加速推进和落地过程中,佐证小周期的技术整固不具备有系统性杀跌风险。

继续坚守“科技+金融+消费”投资主线

对应两融标的扩容满月,新增标的融资余额合计已超800亿元、华为云正式发布69款基于鲲鹏处理器的云服务和43款基于昇腾处理器的云服务、紫光国芯微电子股份有限公司与沈阳东软系统集成工程有限公司签署战略合作协议,以及三大国际指数纳入因子扩容带来增量资金等情况,预期领涨两市的元器件、半导体、5G、通信设备、芯片、人工智能、酿酒、食品饮料、证券、保险、航天军工、生物医药等为代表的行业细分指数,有望在政策面、基本面和资金面的多维驱动下,继续演绎有利多头的震荡攀升行情。

建议二级市场投资者,继续坚守“科技+金融+消费”投资主线,战略性逢低买入做多操作,可获得基于预期差改善的投资收益。

5G、通信设备方向,东土科技、长盈精密、大富科技、春兴精工、合力泰、共进股份、超频三、烽火通信、海格通信、中天科技、盛路通信、杰赛科技、瑞斯康达、风华高科等,趋势上行良好,可继续关注和跟踪。

芯片、集成电路方向,杨杰科技、紫光国微、上海贝岭、北方华创、士兰微、润和软件、长电科技、上海新阳等,大周期上升趋势初始阶段,可调整低点战略性资产配置。

人工智能、IT设备和软件服务方向,东方国信、中科曙光、榕基软件、卫士通、科大讯飞、海量数据、浪潮软件等,多为底部初始崛起的低位区域。

证券和保险方向,东方财富、海通证券、财通证券、中国人寿等,正在酝酿运行主升三浪,仍可追加投资。

(作者系益学投资金融研究院院长)