□ 张翠霞

在众多消息面利好组合拳发力、海外市场稳定回升以及资金规模性回流等共振因素影响和刺激下,深沪两市股指上周五形成放量大涨攻击阳线,明确近期技术小双底支撑有效,也验证了之前一直强调的遇阻重要均线和颈线的下蹲蓄力是低吸机会的判断观点。

盘口看,证券、保险、酿酒、船舶、多元金融、房地产、农林牧渔、运输服务、软件服务、医疗保健、互联网、旅游、工程机械、航空、IT设备、电信运营、元器件、家用电器等板块领涨两市,资金规模性流入,形成平均涨幅超过3%的强势攻击,为有利多头的积极信号。从上述板块的做多驱动情况,以及其他行业细分指数虽然涨幅不大但全线收红的技术图表看,预期进入二季度的A股市场有望在更大规模的降税减费等利好消息刺激下,形成盈利能力和盈利预期的改善,并展开有利多头的主升三浪攻击行情。

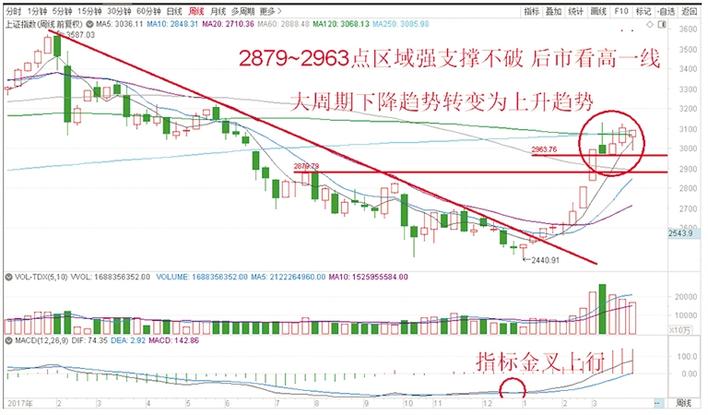

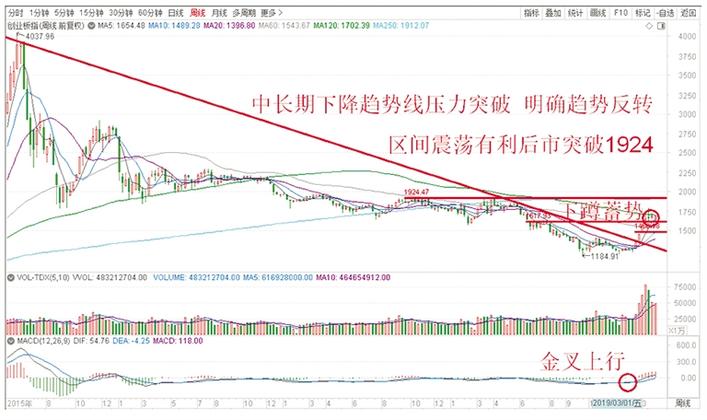

指数方面,沪指连续多日的技术调整止步于2963点双底上方,上周五的上攻放量大阳线直接突破近期小周期均线阻力,明确基于日线、周线级别的技术调整有望阶段性告一段落。此阳包阴K线组合给出,明确即使4月初有冲击前高点的区间震荡,或做盘周、月线下影线诉求,也不会出现系统性杀跌风险。深市三大股指触底回升,从周线图表看,深成指给出突破120周线的强势走势,创业板指数给出触底回升锤头线,皆为小周期结束之前调整的积极信号。结合证券、保险、多元金融、软件服务、IT设备、通信设备等受益国家产业政策利好驱动的主线热点指数运行情况,预期连续调整已达3周~4周的二浪调整,有望在4月初形成主升三浪的多头攻击,并展开新一轮更快速的赚钱行情机会。

笔者认为,随着科创板受理企业家数不断增多,或将导致战略性新兴产业的很多细分领域形成估值体系的重构。从已经受理的新一代信息技术、集成电路、高端装备制造、生物医药、新材料等相关企业进行分析,其区域政策和产业政策利好的叠加效应,必然会反向助推A股中相同或相近属性的相关上市公司形成资金关注度提升和溢价预期的提升。从新经济顶层设计、国产化替代角度进行权衡,上述板块中具有核心竞争力的优质上市公司,有望在2018年年报及2019年一季报业绩披露的时间窗口,形成资金规模性回流及股价的大幅溢价攀升。

政策持续发力

有利股指震荡上行

国家主席习近平在巴黎爱丽舍宫同法国总统马克龙会谈。习近平指出,双方要深化核能、航空、航天等传统领域合作,加快科技创新、农业、金融、养老服务等新兴领域合作步伐。“一带一路”方面,双方要落实好“一带一路”第三方市场合作示范项目。马克龙表示,法方愿同中方加强航空、航天、核能、农业、金融、科研、汽车制造、养老服务等领域合作,对接法国“未来工业计划”和“中国制造2025”。法方愿积极参加第二届“一带一路”国际合作高峰论坛和第二届中国国际进口博览会。法国支持大力促进两国教育、文化、体育、旅游以及军事防务方面的交流合作。

美国芝加哥联储主席预计今年美国GDP增速预期为1.75%~2%,展望不如去年秋季时乐观。如果经济比预期差,可能需要实施宽松政策。

央行500亿元逆回购到期净回笼,明确市场资金面仍平稳偏松,流动性供求压力有限,加之季末财政大额投放可期,预计部分跨季资金价格可能上涨,但不会出现全局性持续大幅波动。4月初,财政投放效应会得到充分展现,资金面有望进一步转暖。

对应2019年前两个月的最新数据,就业、物价、国际收支等主要经济指标比较平稳,固定资产投资稳步回升,消费者信心指数、制造业新订单指数明显走高,资本市场成交活跃。特别是进入3月份,日均发电量、用电量增速达到两位数,进出口、货运等增长加快。扩大金融领域开放方面,银行、证券和保险业对外资全面放开市场准入正在加快推进,外资银行业务范围大幅扩大,对外资证券公司和保险经纪公司业务范围不再单独设限,征信、信用评级服务、银行卡清算和非银行支付的准入限制大幅放宽。信息技术应用创新研讨会在南京召开,集中发布了53款新产品,系统展示了127款产品和34款应用。下一步,国家将继续加大对信息技术应用创新的支持力度,推进供需对接,汇聚产业资源,促进技术创新,推动信息技术新产品和技术在更多领域应用推广。另外,最新数据显示,2019年我国人工智能核心产业规模预计达到960亿元,增长40%。人工智能股权投资规模预计达到652亿元,增速高达45%。《2018—2019年中国人工智能产业创新创投研究报告》认为,场景化、融合化将成为人工智能产业发展趋势,2019年应重点关注应用型智能等。

降税减费实施

提升企业盈利预期

财政部、税务总局、海关总署联合印发《关于深化增值税改革有关政策的公告》,决定自4月1日起降低部分行业增值税率。根据公告,成品油增值税率由16%降低至13%,国内汽油、柴油最高零售价格每吨分别降低225元和200元。发改委推动电网企业增值税税率由16%调整为13%,省级电网企业含税输配电价水平降低的空间全部用于降低一般工商业电价,原则上自2019年4月1日起执行。海关总署消息,自2019年4月1日起,进口货物原适用16%增值税税率的,税率调整为13%,原适用10%增值税税率的,税率调整为9%。以2018年进口货值静态测算,增值税降税政策自4月1日起实施后,全年将为进口企业减少进口环节增值税税负约2250亿元,有效降低进口企业税负和资金压力,进一步激发市场活力。

结合截至上周五的北向资金净流入合计117.44亿元,3月流入50亿元,此前两月流入额高达1200亿元的数据情况,预期阶段性修整的深沪两市股指有望在持续发力的政策面、资金面、技术面等多重因素共振下,形成稳定攀升的趋势性上攻行情。建议二级市场投资者,高度警惕阶段性涨幅较大个股的调整风险,规避完成主升浪攻击结构的代表品种,并择机卖出基本面有重大利空或业绩大幅下滑的交易品种,以防止阶段性上涨后的非系统性杀跌风险。另外,对于符合国家战略导向的相关板块及个股,继续逢低买入布局操作,以博弈基于大周期趋势向上的攻击行情机会。具体操作策略如下。

通信设备、5G、物联网、芯片、互联网、工业互联网、集成电路、OLED、航天军工等主线热点板块,即将完成中继二浪调整结构,开启主升三浪的多头攻击行情。其中,阶段性涨幅较小的紫光国微、上海贝岭、榕基软件、杰赛科技、振芯科技、鹏博士、盛路通信、风华高科、大富科技、传化智联、星网锐捷、雷科防务、中航高科、长盈精密、富春股份等为代表的优质上市公司,可合理仓位比例进行资产配置。

金融领域供给侧结构性改革,有望催生以证券、保险、多元金融为代表的核心受益板块及个股形成翻倍行情机会。其中,国元证券、财通证券、中信证券、浙商证券、生意宝、银之杰、东方财富等阶段性涨幅较小的受益区域政策和产业政策利好驱动的超跌股,有望再次获得资金追捧,并形成主升三浪的溢价预期,投资者可重点关注。

另外,相关MSCI以及业绩稳定增长的央企国企上市公司,有望在北上资金规模性流入及央企国企改革政策利好推动下,形成继续的趋势震荡攀升行情,诸如新华网、中科曙光、浪潮信息等,也可中线策略逢低买入布局操作。

(作者系益学投资金融研究院院长)