□ 高莉

2023年2月1日,证监会宣布全面实行股票发行注册制改革,改革后我国全面注册制基本形成。在创新驱动发展战略下,多层次资本市场为创新型企业提供更丰富的融资渠道,共同构筑服务创新型企业的阵地。科技创新要素在多层次资本市场中均有突出体现,最为显著的是科创板。

科创板开板三周年,已初步显现出金融资本对科技创新的助力效果。同花顺数据显示,截至2022年12月31日,科创板已有501家上市公司,累计IPO募集资金7500多亿元,总市值约6.13万亿元。科创板公司的研发投入占比和归母净利润同比增速均明显高于同期主板和创业板,显示出资本市场对于核心技术和创新能力的重视与认可。

全面注册制对上市审核带来的变化

2023年2月17日,《首次公开发行股票注册管理办法》及其配套规则的发布,标志着注册制正式推广到全市场和各类公开发行股票。从2018年提出设立科创板并试行注册制,到2019年7月科创板正式开市,不再将盈利作为上市的必要条件,实现境内资本市场改革的重大突破。随后2020年8月创业板改革并试点注册制,再到2021年9月北交所鸣锣开始,继续试水注册制,坚持市场化改革方向。回首境内资本市场的发展历程,全面注册制改革具有里程碑式的意义。

注册制带来的变化充分体现了以信息披露为核心的审核理念,呈现出三大主要特点:一是审核效率提高,交易所对IPO申报流程各环节都有明确的时限要求,上市周期预期性变强。二是IPO上会通过率提高,证监会从事前严格审核逐渐转变为加强事后监管。三是包容性大幅提升,上市企业数量和首发融资额不断突破新高。

注册制下创新型企业上市新定位

全面注册制下,上市标准更契合新经济特征、更多元化、包容性更强,多层次资本市场各板块定位明确:主板主要服务于成熟期大型企业;科创板突出“硬科技”特色;创业板主要服务于“三创四新”企业,有创新性且成长性较好;北交所与全国股转系统共同作为服务创新型中小企业主阵地。

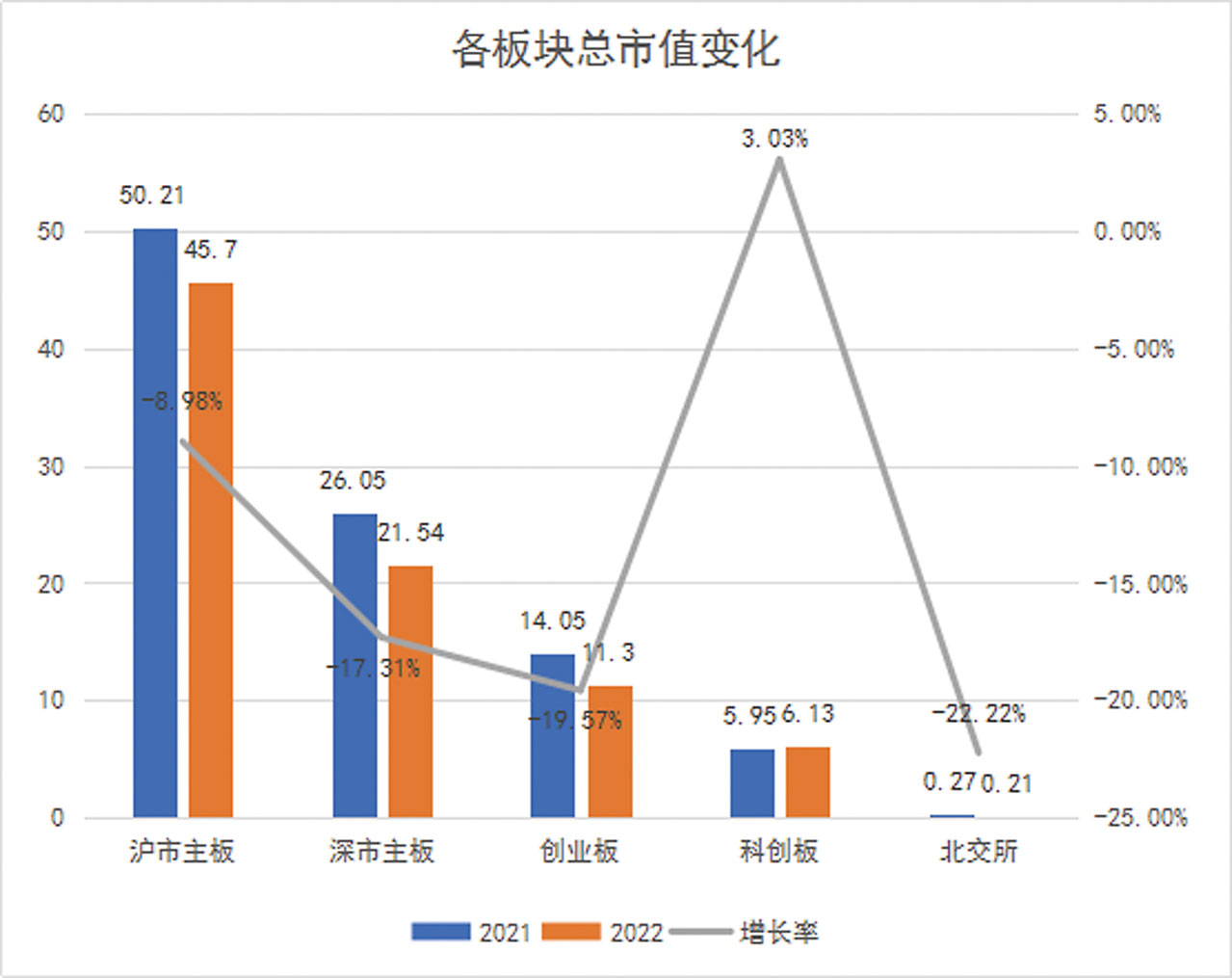

各板块市值方面,根据Wind数据分析,2022年末收盘,科创板总市值为6.13万亿元,较2021年末总市值5.95万亿元上升0.18万亿元,市值增长3.03%,成为全年唯一总市值增长的板块。沪深主板2022年末总市值较2021年末总市值76.26万亿元下降9.02万亿元,市值减少11.83%。

从市值绝对值来看,沪深主板上市公司依然是资本市场的主力军,2022年末收盘,沪深主板总市值67.24万亿元,贡献了A股市场总市值84.88万亿元的比例达79.22%。

各板块市盈率方面,在创新驱动发展战略下,创新要素和研发能力无疑成为市盈率的保障,资本市场对“硬科技”企业和“三创四新”企业给出高估值溢价也并不稀奇。2022年,科创板和创业板市盈率相较其他板块遥遥领先,科创板最新市盈率为52.72倍,创业板最新市盈率为49.56倍,远高于沪深主板和北交所。

北交所的市盈率明显低于A股其他板块,北交所当前的市值相较于A股其他板块确实不尽理想,这可能是由于上市企业整体规模、市场资金量等方面的原因综合所致。

从各板块上市公司首发市盈率来看,2022年科创板新股发行市盈率已突破百倍,达到101.21倍,是创业板新股发行市盈率平均值的两倍多,而沪深主板与北交所新股发行市盈率都未超过23倍,仍在核准制要求之下。

值得注意的是,相比于2021年,2022年除深市主板外其他各板块的新股发行市盈率均创下新高,注册制下科创板和创业板的首发市盈率提升最为显著,分别达到66.19%和62.79%。随着全面注册制的推动,以及市场对北交所上市公司的了解更加深入,沪深主板与北交所上市公司首发市盈率可能会迎来较大突破。

各板块IPO融资额方面,根据Wind数据分析,截至2022年末,A股市场各板块新上市企业平均单笔融资额均高于2021年同期,科创板增幅最高,增长率高达50%。多层次资本市场结构的形成,导致市场资金进一步分流,2022年,除沪市主板外,深市主板、创业板、科创板和北交所新上市企业首发融资额均实现较大增幅。

值得注意的是,2022年全年科创板共有120家成功IPO,较2021年165家下降27.27%;合计融资2430.99亿元,较2021年融资2115.99亿元增长14.89%。科创板新股融资额不管是总量还是平均每家融资额都居于各板块之首。在A股市场新股融资额中占比已达43.54%,科创板上市公司成为A股市场非常重要的新生力量。

从各板块成交额来看,沪深主板的流动性最佳,是A股市场交易最活跃的板块。2022年,沪深主板单只个股平均成交额均超过500亿元,也符合主板支持大蓝筹股的板块定位。

2022年,科创板总成交额累计达11.89万亿元,单只个股的平均成交额为237.34亿元。低于同期深证主板、上证主板和创业板单只个股平均成交额,体现了科创板因交易门槛限制成交小的合理性。

2022年度创业板总成交额累计达44.92万亿元,单只个股的平均成交额为364.58亿元,高于同期科创板。

从各板块IPO企业行业分布来看,新上市公司集中在机械设备、电力设备、电子三个行业。北交所板块IPO企业中,机械设备、电力设备和汽车行业的企业占比明显高于其他板块,分别占2022年IPO企业数量的24.1%、12.0%和8.4%。科创板新上市企业中,电子行业企业数量最多,共有43家,占所有新上市企业的34.7%,占比明显高于其他板块。

从行业分布看,各板块新上市企业基本集中于机械设备、计算机、电力设备、汽车、医药生物、基础化工等高端设备制造产业及信息技术产业上,但各板块侧重点又有所不同。

主板对行业的包容性最好,几乎覆盖所有行业,主板前五大行业合计占全部上市企业的20.6%,行业集中度较低。按照申万行业分类,2022年新增上市公司中,机械类和化工类上市公司并列第一,各有7家;其次是轻工制造类和电力设备类分别有6家;位居第三的是食品饮料类,共5家。从证监会行业分类来看,71家沪深主板新增上市公司中,制造业上市公司数量远超其他行业,以51家居于首位,占新增上市公司数量的七成以上。

创业板行业分布较为均衡,上市企业中,归属机械设备、计算机、电子、医药生物、电力设备行业的数量最多,前五大行业合计占比56.7%。2022年创业板新上市的145家公司中,生物医药类上市公司数量最多,有21家,机械设备和电子类上市公司各有18家,计算机类上市公司17家,电力设备和基础化工类各有14家。按照科创主题行业来看,新一代信息技术行业发行49家居首,高端制造行业发行35家。

科创板上市企业中,电子与医药生物企业占比较高,且行业分布较为集中,电子、医药生物、机械设备前三大行业合计占比60.5%。按照科创主题行业来看,2022年新上市的120家科创板公司中新一代信息技术产业有61家,体现了政策对该产业的支持。生物医药行业、高端装备制造行业上市公司数也达15家以上,而新能源产业和节能环保产业较少,在5家以下。

北交所对行业类别和公司类型的包容性相对较强,上市公司所属行业既包括信息技术、医药健康、“双碳”等新兴行业,也包括农业、食品等传统行业;同时,传统行业里创新能力和潜力突出的创新型中小企业也都被囊括其中。2022年,北交所162家上市公司中先进制造业数量最多,共130家,占北交所全部上市公司的比例为80.25%,主要分布在计算机、通信和其他电子设备制造业、软件和信息技术服务业、专用设备制造业、通用设备制造业等领域。与2021年相比,2022年新增上市公司覆盖的行业范围有所拓宽,新增加了农业、纺织业、印刷和记录媒介复制业、造纸和纸制品业等细分行业。

创新型企业上市问询审核情况

注册制下,对信息披露的内涵要求更高,上市审核标准也更加严格。此次全面注册制改革的重点是主板,可以预期的是,主板上市审核工作也会吸收采纳科创板和创业板的审核监管标准和经验。

笔者尝试对近年来不同板块对于企业上市的问询要点差异进行分析,根据荣大二郎神数据统计分析,各板块拟上市企业被问询最多的十个问题大部分与拟上市企业的公司治理、业务、经营情况相关,而科创板和创业板对于拟上市企业的核心技术关注度较高,科创板拟上市企业被上市委问询关于核心技术的问题数量居第四位。

纵观2017~2022年各个上市板块首发企业被问询的情况,发现每个板块审核重点既有共性,也有差异。

共性方面,内控管理水平和规范程度、信息披露是否充分且真实、关联交易问题、会计处理的合规性、募投项目的合理性与必要性等,是每个上市板块均重点关注的核心问题。

差异性方面,科创板对首发企业的持续经营能力、技术先进性与科创能力,以及首发企业与科创板定位的匹配程度明显更加看重;主板的上会审核则更聚焦于首发企业现阶段已达成的业绩是否真实合理,以及公司生产经营的各个环节是否合规、股权是否稳定、资产是否完整等方面。

对于创新型企业IPO知识产权的问询要点,从各板块上市标准来看,突出“硬科技”特色的科创板对于企业科创属性有明确细致的要求。

主板、创业板和北交所虽无明确要求,但是企业具有创新能力最显性化的标准之一就是拥有知识产权,没有与主营业务相关的知识产权很可能被认定为创新能力不强。尤其是产品和技术上的创新,如果仅有实用新型专利,也可能被认为企业的核心技术创新性和先进性不足。

总体而言,创新型企业可以认为是知识产权密集型企业,表现为知识产权数量较多,并且企业核心业务和主营产品主要依赖于知识产权。依据不同行业间差异及起主要作用的知识产权类型,大致可以分为专利密集型企业、商标密集型企业和版权密集型企业三种,三种类型之间有重叠有侧重。例如,科创类企业大多属于专利密集型企业,而文创企业更多是商标密集型和版权密集型企业。

通过梳理分析创新型企业上市状况及上市审核要点,结合上交所发布的《科创属性评价指引(试行)》以及两张“自查表”,笔者发现上市过程中的知识产权风险点大致可以分为六大类:知识产权信息披露、知识产权匹配度、核心技术、核心技术人员、知识产权诉讼风险、知识产权管理体系。

在全面注册制下,创新型企业必须提高对信息披露的重视程度,注重信息披露的真实性、完整性与披露质量,突出业务特点、突出创新属性、突出投资价值,预先识别风险因素并做好应对与防范,如此方能向资本市场传递信心,更好地走通上市之路。

全面注册制下创新型企业上市路径

多层次资本市场结构的形成及全面注册制的实行,实际上给了拟上市企业更为明确的上市预期。拟上市公司可以在制度指引下设定上市达标时间表和路线图,进而形成企业的经营战略、激励举措和发展模式。

一方面,多层次资本市场各板块定位明确、界限清楚,大蓝筹企业、硬科技创新企业、创新创业企业和“专精特新”企业都有专门的对应板块,可以获得巨大的发展空间和激励举措,企业可以进行长远的资本市场路径规划。

另一方面,全面注册制改革本质上是将上市条件和审核要点进行客观标准地设定,审核过程更加清晰,审核时间周期更加可控。从板块定位和行业属性角度出发,拟上市企业可以更容易精准对标自身发展周期和现阶段所处位置,可上市的预期也更为明确。

结合各板块上市审核情况、企业申报上市条件,以及各板块上市企业表现等,拟上市创新型企业可以对照各板块的优劣表现,结合企业自身发展周期和实际经营情况,规划更加清晰的上市路径。对拟上市包括曾经闯关IPO折戟的企业来说,全面注册制也给他们带来了更多选择和希望。(作者单位:北京市金杜律师事务所)