□ 张翠霞

2019年完美收官了,大事不少。全面推行注册制、修改企业上市条件、取消发行审核委员会制度、不再设置“暂停上市”环节等,意味着资本市场改革的路线图已经有序推进和铺展开来。

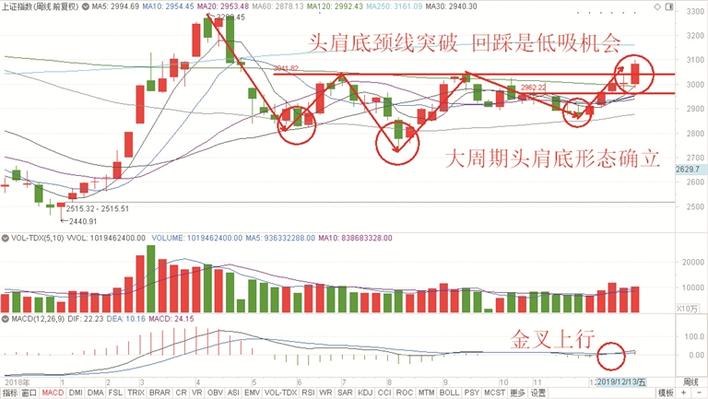

回顾2019年最后一个交易日的市场走势,沪指在医药、建材、农林牧渔、医疗保健、文教休闲、建筑、纺织服饰、通信设备、供气供热、工程机械等板块的强势上涨带动下,延续上一交易日的强劲走势,给出续创反弹新高的强势攻击走势,收盘稳定在3050点,为2020年开局奠定了基础。

摆脱外围因素干扰

沿既定节奏震荡上行

从深市三大股指看,中小板指数有效突破6600点整数关技术阻力,深成指紧随其后逼近10500点整数关,创业板指数虽涨幅最小,但其领先其他两大股指最先突破年初1792点技术阻力的运行情况,彰显后期震荡上行试探1930点区域应该是大概率事件。2019年的完美收官,是元旦过后的资本市场沿着既定的运行轨迹震荡上行,并在2020年首个交易日给出了高举高打的放量攻击大阳线,一举实现了多指数同步突破重要技术阻力,“鼠”年开门红的关键因素。

从沪指看,上周五高开低走极阴震荡线,全天波动率稳定在5日线上方、周四中阳线的五分之一上方,后市有望在日线级别所有的短中长期均线均呈多头排列、3048点颈线阻力突破转支撑、成交量温和放大、MACD指标零轴上方强势运行等因素共振下,继续稳中向好运行。

从深市三大股指看,全部完成了对于2019年年初技术阻力的有效突破,必然会形成对于沪指的有效带动和同步实现对于3288点技术阻力的有效突破。从三大股指的日周月线不同周期图表,我们可以很清晰地看到上升趋势运行良好、浪级结构呈现驱动浪特征、短中长期均线多头排列、成交量温和放大、MACD指标金叉后强势运行等,都说明当前阶段的做多情绪稳定,做多资金不会轻易结束之前的做盘计划,进行突兀的多翻空操作的。

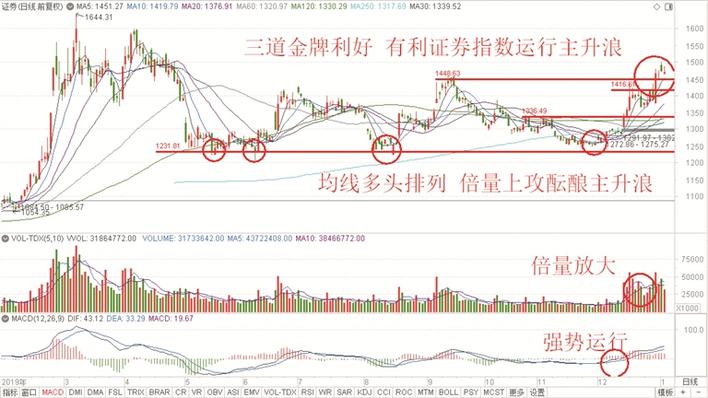

证券业三道金牌

酝酿上市公司主升浪

证券市场三道金牌重磅利好,必将催生资本市场形成以券商股为投资主线的多头攻击行情。第一道金牌,新修订的证券法将于2020年3月1日起施行,对证券行业是重大利好,有利改变资本市场生态环境。

第二道金牌,证监会六大举措推动打造航母级证券公司,鼓励和引导证券公司充实资本、丰富服务功能、优化激励约束机制、加大技术和创新投入、完善国际化布局、加强合规风险管控,积极支持各类国有资本通过认购优先股、普通股、可转债、次级债等方式注资证券公司,推动证券行业做大做强。

第三道金牌,中国证券金融股份有限公司公告,决定自2019年8月8日起,整体下调转融资费率80个基点。此次下调转融资费率,有利于降低证券公司融资成本,促进合规资金参与市场投资,维护我国资本市场平稳健康发展。

另外,证监会指导沪深交易所修订的《融资融券交易实施细则》正式出台,将融资融券标的股票数量由950只扩大至1600只,取消了最低维持担保比例不得低于130%的统一限制,完善维持担保比例计算公式,除了现金、股票、债券外,客户还可以将证券公司认可的其他证券等资产作为补充担保物,增强补充担保的灵活性,对证券公司扩大两融收益是利好,有利增厚未来的经纪业务收入。结合中国结算发布了修订后的《结算备付金管理办法》,将股票类业务最低结算备付金收取比例由20%降至18%;新三板改革落地,精选层转板制度出台,投资门槛全面下调,必然利好券商的做市商业务和投行业务;扩大股票股指期权试点工作,沪深300股指期权和ETF期权获批等,明确证券行业的景气周期已经到来,未来具备超越周期行业的主升浪攻击结构给出。

建议二级市场投资者,三个维度把握券商股的操作机会。

行业龙头的中信证券被572只基金合计持股7.15亿股,海通证券、华泰证券、国泰君安紧随其后,有望在打造航母级券商的指导思想下,获得先发优势,市值水涨船高。

券商业绩保持高增速,次新属性的浙商证券、财通证券、中国银河等,为“重创新+转型发展”的中小型券商代表,是资本市场游资、大户的最爱,具备非常高的弹性攻击力。

为券商提供IT服务的恒生电子、金证股份、顶点软件,以及互联网券商的东方财富、同花顺等,既有券商的弹性,又有一定的成长性,吻合“金融+科技”投资属性,也是资本市场较为偏好的投资方向。

通信业技术革命

强化被动器件增量空间

2019年,5G新基建建设、国产替代、安全可控的加速推进,催生出不少涨势喜人的大牛股,让二级市场投资者赚得钵满盆满。进入2020年,大科技的哪些细分领域还有较好的投资机会,投资者应该如何从行业细分领域中深度挖掘到好的上市公司呢?笔者经过认真梳理,针对重要部门的国家产业政策导向,认为目前供不应求的电感电容领域上市公司,中期机会较为确定,具体分析理由和逻辑如下:中共中央、国务院发布的《关于支持深圳建设中国特色社会主义先行示范区的意见》指出,大力发展战略性新兴产业,在未来通信高端器件、高性能医疗器械等领域创建制造业创新中心。《国家支持发展的重大技术装备和产品目录(2019年修订)》和《重大技术装备和产品进口关键零部件、原材料商品目录(2019年修订)》自2020年1月1日起执行,符合规定条件的国内企业为生产的部分装备或产品而确有必要进口的部分商品,免征关税和进口环节增值税。

回溯历史,每一次通信技术革命都会伴随智能手机的结构性变化,5G的到来将引发换机潮,带来电感等被动器件的增量空间。基于此,笔者坚定看好产业链中的行业龙头公司,建议投资者中线策略逢低关注博弈跨年度的主升浪行情机会。

高频5G基站数量十倍数增长,射频模块集成将大幅增加电感用量的基本情况,预期应用广泛的电感元器件上市公司将迎来爆发式行业增长机会。移动通信作为电感最大的终端应用市场,占全球电感总产值的35%、占全球电感总数量的55%,也将刺激电感电容板块形成较好溢价预期和估值提升。建议二级市场投资者,中长线策略逢低关注行业内的领军上市公司,如顺络电子、宏达电子、火炬电子等,战略性逢低关注,可收获超越指数的主升浪行情。

此外,2019年12月北向资金累计净流入金额突破1万亿元等数据,明确当前阶段的资本市场已经进入了良性循环周期。预期2020年的资本市场,有望在对外开放成果落地,全面取消QDII和RQFII投资额度限制、MSCI将A股纳入因子从5%提高到20%、标普道琼斯将1099只A股标的以25%的因子一次性纳入其指数体系、债券纳入彭博巴克莱指数,以及5G基站建设不少于100万座,要扎实推进6G前瞻性愿景需求及潜在关键技术预研,形成6G总体发展思路等利好驱动下,形成价量齐升的“熊转牛”多头攻击行情。

有鉴于此,建议二级市场投资者,继续遵循趋势逻辑,锁定证券、保险、银行、有色、锂电池、5G、芯片、半导体、元器件、人工智能、软件服务、生物医药、新能源汽车等为代表的政策支持力度较强的行业领域,优选符合技术买点条件的行业龙头公司进行战略性买入布局操作,当可收获跨年度的主升浪红包行情。另外,部分涨幅较大、位置较高、有基本面利空公司出现高位跌停板风险释放,建议投资者警惕局部板块及个股的剧烈波动风险。规避累计涨幅较大、阶段性溢价过高、业绩不佳、有大规模限售股解禁、监管利空,以及较大商誉减值有暴雷风险的个股,以防止局部不确定波动风险。

(作者系益学投资金融研究院院长)