□ 张翠霞

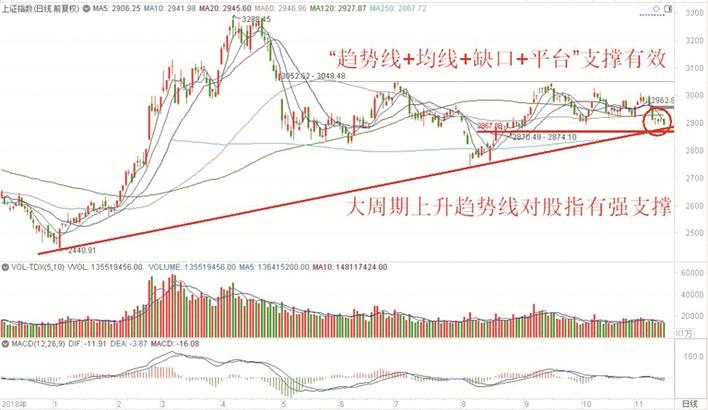

深沪两市股指再现风云突变走势,给出了略显放量的阴包阳杀跌抱线,为小周期投资者风险偏好下降,投资者谨慎情绪升温的弱势走势。农林牧渔、仓储物流、供气供热、化纤、建筑、通信设备、航空、半导体、酒店餐饮、煤炭、造纸、商贸代理等为代表的绝大多数行业细分指数杀跌居前,资金规模性净流出,平均杀跌波动率超过-1.5%,形成对指数较强的做空影响和冲击。再结合剩余大部分行业细分指数杀跌波动率超过-0.5%占比也不少,以及只有寥寥无几的船舶、互联网、银行和保险等板块护盘的实际情况,预计近期股指有望在部分阶段性涨幅较高、获利盘汹涌卖出的板块或个股杀跌带动下,形成试探下档大周期上升趋势线、颈线、缺口及重要均线的弱势探底走势。

不宜过度恐慌和悲观

从沪指看,日线图表呈现出连续调整阴线即将下探至长周期的250日线、2733点上升趋势线以及缺口共振点支撑位置,预期此位置直接一鼓作气向下有效突破的概率不高;从周线图表看,其大周期头肩底形态的构筑,处于右肩筑底过程中,成交量明显萎缩,且目前杀跌处于三浪结构末端区域,也未给出有效卖出的技术信号。对应深市三大股指的运行图表,都还在大周期上升趋势线、颈线和均线共振点支撑上方区域,在指数没有给出确定性的向下突破信号情况下,也不宜过度恐慌和悲观。更多迹象显示,全球的“聪明资金”开始战略性配置中国的股票资产,甚至有乐观人士预期全球风险资产将开始酝酿新一轮涨势。

据悉,管理着包括议员、白宫官员和军人在内的数百万联邦雇员近6000亿美元退休金的美国联邦退休储蓄投资委员会决定增加对中国股市投资,并明言该举措“符合联邦退休金储蓄计划参与者的最大利益”。有鉴于此,北上资金不断规模性净买入,MSCI、富时罗素等三大国际指数纳入因子不断扩容,以及更多海外资金积极关注A股并做好了投资A股的战略推动,将在未来很长时间内影响和改变二级市场资金结构,并有望促进A股完成本轮小周期技术调整后(两个变盘时间节点是12月中旬或1月上旬),迎来新一轮趋势上涨的多头行情。

政策不支持系统性风险

国务院常务会议决定,完善固定资产投资项目资本金制度,促进有效投资和加强风险防范有机结合:降低部分基础设施项目最低资本金比例,将港口、沿海及内河航运项目资本金最低比例由25%降至20%;基础设施领域和其他国家鼓励发展的行业项目,可通过发行权益型、股权类金融工具筹措资本金,但不得超过项目资本金总额的50%,以促使基建投资增速回升。

国务院国有企业改革领导小组继续推进混合所有制改革,印发《中央企业混合所有制改革操作指引》《关于进一步做好中央企业控股上市公司股权激励工作有关事项的通知》,明确中央企业“混资本”环节要充分发挥市场在资源配置中的决定性作用,通过产权市场、股票市场等平台公开、公平、公正进行。

国家发改委等15部门联合印发《关于推动先进制造业和现代服务业深度融合发展的实施意见》,提出了10种发展潜力大、前景好的典型业态和模式,包括推进建设智能工厂、加快工业互联网创新应用、推广柔性化定制等。未来,推进建设智能工厂,大力发展智能化解决方案服务,深化新一代信息技术、人工智能等应用,实现数据跨系统采集、传输、分析、应用,优化生产流程,提高效率和质量;深化制造业服务业和互联网融合发展,大力发展“互联网+”,激发发展活力和潜力,营造融合发展新生态;推动重点行业数字化转型,推广一批行业系统解决方案,推动企业内外网升级改造;加快人工智能、5G等新一代信息技术在制造、服务企业的创新应用,逐步实现深度优化和智能决策。

人民银行营业管理部联合相关部门发布重磅政策利好,推动金融支持北京制造业高质量发展。其中,集成电路、医药健康、智能装备、节能环保、新能源智能汽车、新材料、人工智能等先进制造业将受益等,明确二级市场因为京沪高铁、邮储银行、浙商银行等新股IPO发行引发的恐慌杀跌情绪,不会真正意义上影响到核心受益于产业政策和区域经济政策利好驱动的优质行业龙头公司,更不会引发二级市场出现失控的系统性杀跌风险。

再融资松绑

证监会强调,资本市场仍需提升服务实体经济的质量和效率,完善制度机制建设,进一步支持科创企业发展。主要措施方面,把握好科创板定位,优化审核与注册衔接机制,稳步实施注册制,出台和落实再融资、分拆上市等制度规则,细化龙头企业上市融资安排;加快推进创业板改革并试点注册制度,完善发行上市、并购重组等基础制度,增强对科创企业制度的包容性。

证监会就主板、中小板、创业板、科创板再融资规则征求意见,给出再融资全面松绑的政策组合拳:创业板取消2年盈利限制,定增可打8折;提升再融资的便捷性和制度包容性,提高股权融资比重,精简优化现行再融资发行条件,降低硬性门槛,规范上市公司再融资行为,切实提高公司治理和财务信息披露质量;扩大股票股指期权试点工作,按程序批准上交所、深交所上市沪深300ETF期权,中金所上市沪深300股指期权;修订《非上市公众公司监督管理办法》和新起草的《非上市公众公司信息披露管理办法(征求意见稿)》,进一步明确了精选层遴选标准、公开发行安排、连续竞价交易机制、投资者适当性管理、转板须符合的条件等细节问题。

笔者认为,再融资政策的松绑,虽一定程度上带来了投资者情绪上的干扰,但中长期看,上市公司再融资难度大大降低、解禁锁定期变短,将有利于激发市场活力,利好创业板公司和券商股。

高技术产业投资快速增长

统计局数据显示,1月~10月,高技术产业投资同比增长14.2%,快于全部投资9.0个百分点,其中高技术制造业和高技术服务业投资同比分别增长14.5%和13.7%。社会领域投资同比增长12.9%,教育,文化、体育和娱乐业投资分别增长18.0%和13.8%;全国网上零售额82,307亿元,同比增长16.4%,增速比1月~9月回落0.4个百分点;实物商品网上零售额65,172亿元,增长19.8%,占社会消费品零售总额的比重为19.5%,比上年同期提高2.0个百分点。10月份,天然气生产146亿立方米,同比增长8.2%,增速比上月放缓2.4个百分点;天然气进口652万吨,同比下降10.6%,增速由正转负。进出口总额27,071亿元,同比下降0.5%,降幅比上月收窄2.7个百分点。

工信部数据显示,2019年1月~9月,全国家用电器行业营业收入12,035.9亿元,同比增长3.6%;利润总额939.4亿元,同比增长5.9%。2019年1月~9月全国家用电冰箱产量6427.3万台,同比增长4.3%;家用洗衣机产量5637.5万台,同比增长7.5%。国家邮政局数据显示,1月~10月,邮政行业业务收入累计完成7704.4亿元,同比增长21.3%;业务总量累计完成12,721.9亿元,同比增长31.3%。

《2019年前三季度软件业经济运行情况》数据显示,前三季度我国软件业完成软件业务收入51,896亿元,同比增长15.2%,增速同比提高0.2个百分点。前三季度,全行业实现利润总额6518亿元,同比增长10.8%,增速较上半年提高0.9个百分点。Wind数据显示,截至11月10日,525家A股公司披露了2019年全年业绩预告,245家公司预喜,预喜比例达到46.67%。其中,106家公司预计2019年实现归属于上市公司股东的净利润增长幅度超过100%,占已披露全年业绩预告上市公司总数的20.19%。从行业分布看,计算机通信和其他电子设备制造业、软件和信息技术服务业、畜牧业、食品制造业、生物医药五大行业上市公司预计净利润增幅居前等,可以看出我国经济在面对错综复杂的国际形势和国内经济下行压力背景下,具备有很强的韧性和活力。

另外,证券公司今年发行的短期融资券高达145只,发行总规模超过3556亿元,比去年同期翻了两倍有余,大概率事件将提升资本市场风险偏好,并带动更多增量资金进入资本市场。基金公司和上市公司三季报数据显示,科技股成为新进重仓股的主流。其中,电子行业有16只股票成为基金抱团新进重仓股,计算机行业有9只股票位居次席。此外,电气设备、传媒、化工、通信等行业均有5只以上个股进入榜单等,明确A股的小周期情绪化调整不会影响A股的长期向好趋势。建议二级市场投资者,在市场扩大对外开放、政策利好不断加码以及外资购买A股核心资产不断加大力度的背景下,坚守科技和大消费等为代表的投资主线,战略性逢低布局操作,必然会收获基于预期改变的行情机会。

具体操作策略如下:从5G基站建设和5G场景落地角度,投资者可重点关注以大富科技、合力泰、盛路通信、风华高科、中天科技等为代表的相关领域龙头公司,在股价技术调整至重要价值中枢支撑区域,可小仓位战略性逐步建仓操作;从5G手机发售,相关华为产业链上市公司有较好盈利能力和盈利预期角度,投资者可重点关注长盈精密、紫光国微、沪电股份、生益科技、东山精密、润和软件等为代表的业绩较为确定的行业龙头公司,把握趋势回撤的低点机会,博弈反弹或波段的行情机会;从二期大基金聚焦集成电路设计企业的角度,投资者可重点关注科技竞争力较强的相关半导体企业将直接受益。代表品种:上海贝岭、长电科技、北方华创、士兰微、紫光国微、上海新阳等。

(作者系益学投资金融研究院院长)