□ 张翠霞

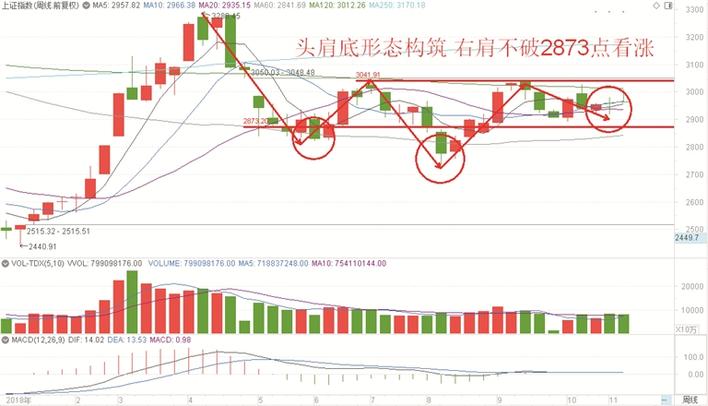

深沪两市股指在小周期震荡攀升,股指运行到重要技术阻力关口位置情况下,出现了大幅高开后低走的震荡整固K线,为MSCI公布扩容名单利好兑现的卖压增强使然,为绝大多数行业细分指数惯性冲高需要为下周做盘下影线做蓄势使然,波动率未破三线共振点强支撑,无需过度恐慌和担忧。

从多空能量比看,领跌的部分指数或为技术双底低位区域,或为上升趋势中的回踩确认,或为箱体突破前的下蹲蓄力,或为技术阻力突破后的震仓洗盘;领跌的部分个股或为连续调整后的加速赶底,或为五浪上攻驱动结构完成后的补跌,或为上市公司减持利空影响,或为大周期颈线突破后的技术回踩等,明确此位置基于指数的缺口回补进行的普跌和急跌,持续时间不会太长,调整幅度不会太大。

笔者认为,在跌幅榜无明显板块及行业龙头代表品种的过度恐慌杀跌盘涌出情况下,指数进行的主动性缩量调整只要不构成下档缺口、均线及颈线的三线共振点强支撑破位,就应该遵循客观的基本分析和技术分析逻辑,理性地按照操盘策略进行跟踪和操作,以博弈多空能量转换的行情机会。

政策利好缓解经济下行压力

中央金融委会议提出,要深化中小银行改革,重点支持中小银行多渠道补充资本,完善金融支持科技创新的政策措施,加强资本市场基础制度建设,真正抓好贯彻落实,保持经济运行在合理区间。证监会拟修改主板、中小板、创业板再融资规则,并将就相关规定修订稿公开征求意见。

科技部为促进我国移动通信产业发展和科技创新,会同国家发改委、教育部、工业和信息化部、中科院、自然科学基金委在北京组织召开6G技术研发工作启动会,推动第六代移动通信(6G)技术研发工作。商务部积极推进“一带一路”沿线能源合作,带动沿线国家的资源开发与能源建设,全力推动能源贸易、投资和产能合作,打造开放包容的能源领域合作平台,共同培育能源新产业、新业态、新模式,推动能源与云计算、大数据、互联网和人工智能等信息技术、智能技术的深度融合,促进智慧能源的健康发展。工信部信软司组织召开区块链标准化工作座谈会,加强区块链标准化研究,加快关键急需标准的研制和应用,同时积极对接国际标准组织,提升国际话语权和规则制定权。

央行上海总部发布《金融支持长三角G60科创走廊先进制造业高质量发展综合服务方案》,明确了15条政策举措,聚焦长三角G60科创走廊产融结合,重点支持人工智能、集成电路、生物医药、高端装备、新能源、新材料、新能源汽车等7大产业的先进制造业企业发展等,明确指数此位置的技术调整是技术和心理层面的补缺口行为,不具备系统性杀跌风险。

另外,郑州发布《郑州市支持总部企业发展实施办法》28条,重点支持从事现代农业、现代制造业、现代服务业等领域总部企业的发展。重庆市政府、中国民用航空局印发《重庆国际航空枢纽战略规划》(2019—2035年),到2035年,重庆主城区都市圈将形成全球知名的多机场体系,成为引领内陆开放的国际航空枢纽。《浙江省数字大湾区建设行动方案》指出,到2022年实现大湾区县级以上城市和重点区域5G网络全覆盖,数字经济总量较2017年翻一番,达3.5万亿元以上。《珠海市进一步支持实体经济高质量发展若干政策措施》印发,加大对战略性新兴产业和独角兽企业扶持培育力度,进一步支持实体经济高质量发展。中国联通携手中兴通讯协同其他厂家正式发布了《“物联网+区块链”应用与发展白皮书》等,明确随着中美同意随协议进展分阶段取消加征关税及系列政策利好组合拳的不断推出,二级市场相关核心受益板块及行业龙头有望展开主升浪。

数据传递新经济增量趋向好

统计局数据显示,京津冀区域发展指数为160.13,比上年提高6.14个点。其中,共享发展指数最高且上升趋势最为明显,创新发展指数和绿色发展指数呈稳步提升趋势,三个分指数分别为248.27、158.27和146.84,是推动京津冀区域发展指数上升的主要力量;协调发展指数和开放发展指数分别为122.08和125.17。商务部数据显示,1月~9月,我国服务出口增速高于进口增速9.6个百分点,推动服务贸易逆差下降至11,811.1亿元,同比减少1288.8亿元,下降9.8%;知识密集型服务贸易增长强劲,进出口总量达到13,702.2亿元,同比增长11.0%,高于服务进出口整体增速8个百分点;服务进出口总额达到40,228亿元,同比增长3.0%。

海关今年前10个月数据显示,我国货物贸易进出口总值25.63万亿元人民币,比去年同期增长2.4%。北京市通信管理局截至10月底数据显示,北京共计建设5G基站13,499个,开通5G基站11,356个,建设基站数占全国1/8以上,已提前超额完成年初计划全年建设10,000个5G基站的目标等,明确数据向好的相关领域和行业龙头公司将获得更多资金关注度提升,并展开有利多头的震荡攀升行情。

结合沪深300股指期权和ETF期权的获批、新股IPO的增量发行,以及MSCI的A股扩容计划吸引大概420亿美元的资金情况,预期A股小周期的激烈多空对决,不会演变成系统性的杀跌风险。建议二级市场投资者,遵循消息面利好的驱动方向,继续锁定银行、保险、证券、5G、通信设备、元器件、半导体、信息安全、软件服务、人工智能、芯片、集成电路、生物医药、食品饮料、酿酒等为代表的核心板块,把握调整下来的低吸机会。

大金融板块的银行、保险和证券,受益政策利好,绝对PE/PB估值处于历史性低位,上升趋势方向明确。可关注以中国人寿、平安银行、财通证券、东方财富、中信证券等为代表的行业龙头品种。

大科技板块阶段性技术调整较为充分,有望在股价完成三浪或五浪调整结构背景下,展开主升浪的多头攻击行情。代表品种为紫光国微、四维图新、中科曙光、卫士通、大富科技、润和软件、北信源、风华高科、榕基软件、杨杰科技、长盈精密、超频三、东山精密、上海贝岭等。

大消费板块的酿酒、食品饮料、生物医药等,受益消费升级政策利好,仍有不错的表现机会。代表品种如老白干酒、同仁堂、恒顺醋业、康恩贝、复星医药等。

(作者系益学投资金融研究院院长)