□ 张翠霞

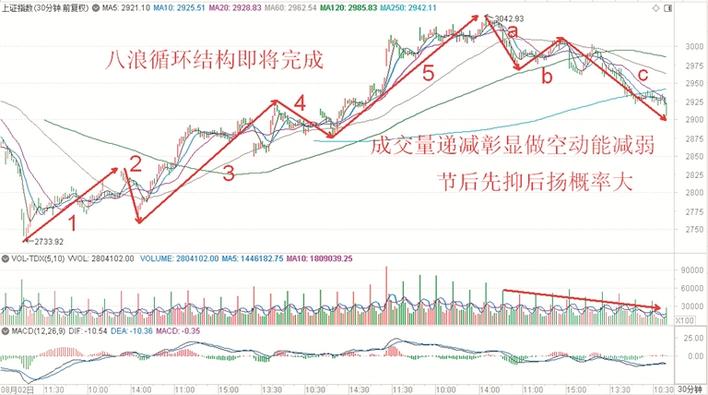

深沪两市股指节前最后一个交易日在海外市场震荡走低、事件性利空以及绝大多数行业细分指数普跌带动下,运行三浪结构的加速赶底走势,为小周期主动回补之前跳空缺口诉求,也是十一长假在即的风险偏好下降使然。

从盘口看,元器件、半导体、电器仪表、证券、酿酒、通信设备、IT设备、保险、电信运营、软件服务、多元金融、运输服务、互联网、工业机械、传媒娱乐等为代表的强势板块杀跌居前,资金规模性流出,形成对指数的较强做空影响和冲击,导致9月收官之战的最后一个交易日波动率有点超预期。

笔者认为,指数节前连续3周技术调整,虽看似岌岌可危,确是危中有机的三浪杀跌结构末端的变盘临界点位置。从海外市场先跌后涨,宏观经济基本面并未发生改变,以及相关利空经历十一长假的充分发酵和情绪释放等情况,预判金秋十月行情虽还有外在因素和经济增速不及预期的各种干扰,但“发展中面对和解决问题,有外在压力才有核心凝聚力”的不二法则告诉我们,资本市场的未来是曲折和光明的,所有的下跌都是为了更好的上涨。

从指数方面看,沪指连续杀跌向下考验2900点区域的平台支撑,为日周线级别构筑头肩底形态过程中。结合月线图表的长上影冲高回落极阳震荡线,预期2850点区域的三线共振点强支撑对指数有极强的约束作用力。深市三大股指近期杀跌波动率明显强于沪指,但并未向下击穿重要颈线、均线及趋势线强支撑,明确当前资金规模性净流出的领先杀跌走势,是日周线级别遇阻颈线及中期均线压力展开的主动性技术调整,波动率符合预期。

从创业板指看,日线级别快速杀跌已临近前期平台及大周期上升趋势线支撑临界点位置,此位置继续大幅杀跌动能和势能将趋于逐步减弱态势。从中小板指看,三浪技术调整已达大周期技术双底颈线支撑区域,此位置继续惯性下探的空间和动能有限。还是那句话,当空头能量经过快速地释放和宣泄,已经不具备很强杀伤力的时候,就是多头反击的时候到了……

降息释放流动性

有利提升风险偏好

国际方面,全球各主要央行纷纷开启降息和重启QE释放流动性,有利新兴市场提升风险偏好。

国内方面,国务院金融委9月内两次定调,加大逆周期调节力度,推动金融服务实体经济,推动金融改革开放取得新进展;加强资本市场顶层设计,完善基础制度,提高上市公司质量,扎实培育各类机构投资者,为更多长期资金持续入市创造良好条件。国常会强化“六稳”,加快地方政府专项债券发行使用,强调逆周期调节,保持物价总体稳定,运用普遍降准和定向降准加大金融对实体经济特别是小微企业的支持力度。

财政部预计今年减税降费规模将超过2万亿元,企业受益的同时,强化绩效管理,压减一般性支出,提高资金使用效率。银行方面,推动永续债等新型资本补充工具加快发展,进一步支持银行尤其是中小银行的IPO,拓宽银行资本补充来源;继续加强对中小银行的引导和支持,提供更好的激励政策;监管政策上予以更多倾斜和激励。另外,央行主动应对全球降息,9月份通过全面降准和定向降准、逆回购和中期借贷便利等货币工具释放流动性,以缓解资金紧张压力。

笔者认为,在全球央行释放流动性背景下,我国的经济政策、产业政策、货币政策和财政政策还有继续释放的空间和预期,佐证节后的资本市场有望在多头资金回流推动下,大概率事件继续试探或突破上方重要技术阻力。

金融深改十二条

有利改革开放深化

证监会推出“深改12条”,促资本市场健康发展,有利各路资本积极博弈调整下来的操作机会。从证监会的全面深化资本市场改革内容看,强化证券基金经营机构长期业绩导向,推进公募基金管理人分类监管,推动放宽各类中长期资金入市比例和范围,推动公募基金纳入个人税收递延型商业养老金投资范围,坚守科创定位,落实好以信息披露为核心的注册制,着力提升科创板上市公司质量等,是资本市场未来的工作聚焦点。国家外汇管理局决定取消合格境外投资者(QFII/RQFII)投资额度限制,扩大金融市场对外开放,为主动应对明晟(MSCI)、富时罗素、标普道琼斯以及彭博巴克莱等国际主流指数相继将我国股票和债券纳入其指数体系,并稳步提高纳入权重,投资需求不断增加使然。从取消QFII和RQFII投资总额度、取消单家境外机构投资者额度备案和审批、取消RQFII试点国家和地区限制等内容看,深化金融市场改革开放,服务全面开放新格局的重大变化,可进一步支持境外投资者参与境内市场,切实支持国际主流指数有序提高境内股票和债券市场权重,提升中国资本市场的国际认可度。

财政部公布《金融企业财务规则(征求意见稿)》,要求“金融企业原则上计提损失准备不得超过国家规定最低标准的2倍,超过2倍的部分,年终全部还原成未分配利润进行分配。”短期来看,上市银行计提拨备将会放缓,有助于提升利润增速,督促商业银行加快存量不良贷款处置和核销,此为9月26日市场普跌之际,银行股全线崛起的关键。

新经济利好不断

有利趋势纵深演绎

新经济顶层设计利好不断,不支持科技股行情就此终结。科技部印发《国家新一代人工智能创新发展试验区建设工作指引》,到2023年,布局建设20个左右试验区,创新一批切实有效的政策工具,形成一批人工智能与经济社会发展深度融合的典型模式,打造一批具有重大引领带动作用的人工智能创新高地;印发《关于促进新型研发机构发展的指导意见》,鼓励设立科技类民办非企业单位性质的新型研发机构,符合条件的科技类民办非企业单位,按照相关规定,享受税收优惠。

工信部发布《工业大数据发展指导意见(征求意见稿)》,四维度推动集成电路产业发展,全面提升产业综合竞争力。

上海加快推进国家集成电路创新中心、国家智能传感器创新中心建设。未来3年,累计建设5G基站6万个,统筹5G、物联网、互联网数据中心(IDC)、云计算平台、超算中心等新一代信息基础设施建设运营,高质量推进人工智能创新应用先导区建设,打造智能芯片、智能网联汽车、智能机器人、智能硬件等重点产业集群,支持建设人工智能算法研究院,加快面向群体智能、脑智理论、类脑芯片等前沿算法和理论的研究。广东省政府与中国电信集团签署“强化5G引领 建设网络强省”战略合作协议,未来4年,中国电信将在广东累计投入资金超过400亿元,建设完成超6万个5G基站。北京发布《进一步扩大和升级信息消费持续释放内需潜力的行动计划(2019-2022年)》,抓住5G发展机遇,形成新的消费增长。深圳发布全国首个多功能智能杆地方标准,并启动全国首个城市信息通信基础设施专项规划,以5G需求为主线,统筹布局数据中心、通信机楼、通信机房、基站站址、多功能智能杆及通信管道等基础设施,未来两年累计建设5G基站6万个。

笔者认为,新经济顶层设计的不断发力,不支持科技板块就此结束震荡攀升良好的大周期上升趋势。

建议二级市场投资者,继续坚守5G、芯片、集成电路、元器件、半导体、软件服务、人工智能、信息安全、云计算、证券、保险等为代表的“科技+金融”投资主线,积极关注以长盈精密、中科曙光、榕基软件、卫士通、大富科技、合力泰、超频三、烽火通信、海格通信、中天科技、杰赛科技、瑞斯康达、风华高科、杨杰科技、紫光国微、上海贝岭、士兰微、长电科技、上海新阳、东方财富、海通证券、财通证券、中国人寿等为代表的行业细分龙头公司,在股价技术回撤至合理低点区域,进行战略性的筹码回补操作,以博弈金秋十月大概率的多头反攻行情。

(作者系益学投资金融研究院院长)