□ 张翠霞

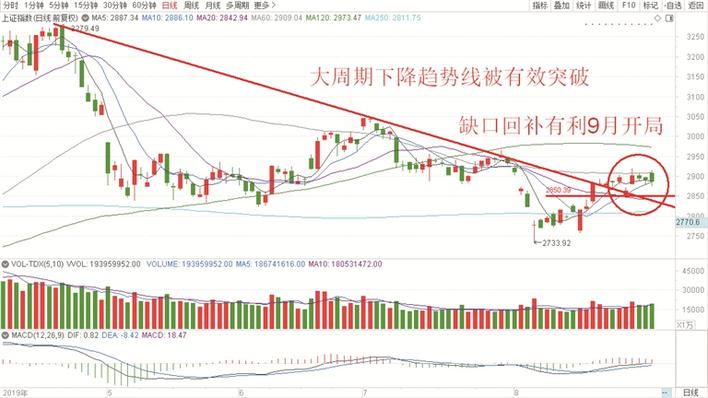

深沪两市股指连续3个交易日的技术调整,完成8月行情,沪指波动率在2881点上方,符合之前预判的收盘点位。

从盘口上看,元器件、5G、通信设备、半导体、芯片、人工智能、软件服务、华为概念股、船舶、酿酒、航空、食品饮料、家用电器、保险、通用机械、医疗保健、旅游、电器仪表、广告包装、互联网、黄金、IT设备等为代表的绝大多数行业细分指数震荡走高,资金规模性流入较多,形成轮动上涨,带动指数震荡上行,一鼓作气突破颈线及120日线技术阻力,形成有利多头的上升趋势走势。

预期市场将进入强周期反弹阶段

虽然8月30日最后一个交易日,以元器件、IT设备、通信设备、广告包装、造纸、公共交通、环境保护、电信运营、软件服务、传媒娱乐等为代表的行业细分指数,出现规模性资金流出的恐慌杀跌,形成全天高开后不断震荡走低的做空风险释放。但从全天指数大幅高开后低走的多空博弈情况看,领跌的多为近期大幅溢价上涨或游资炒作过于激进的投资品种,不具备有对指数的较为明显的做空冲击力。尤其是上周五跳空缺口的主动性回补,有利9月开局,更有利二级市场投资者打消顾虑。

从沪指看,连续3周的快速上涨,完成了3288点和3048点下降趋势线压力的有效突破,并在月线级别上确立了2733点强支撑,是本轮大周期技术二次探底末端的积极信号。

笔者认为,8月收盘给出长下影锤头线,对应4月的长上影锤头线,预期随后的市场将进入强周期的反弹回升阶段。从上周五普跌和急跌的核心热点板块看,不少投资品种或为突破前高点在即的下蹲蓄力、或为摆脱下降趋势的技术回踩、或为颈线突破在即的震仓洗盘、或为箱体突破的回踩确认、或为三角形整理末端的最后一踹,如是9月初资金回流形成再度活跃走势,则大概率事件有望助推指数冲击3000点或以上多头攻击目标。

市场仍有估值扩张优势和提升空间

消息面上,8月重磅出炉了不少对实体经济与资本市场有直接或间接影响的利好消息,仔细梳理如下:国务院发布《关于加快发展流通促进商业消费的意见》20条,包括逐步放宽或取消汽车限购,支持商品以旧换新,扩大成品油市场准入,鼓励金融机构创新消费信贷产品和服务,加大对新消费金融支持等提振消费信心的多种措施,以培育消费热点。国常会提出部署运用市场化改革办法推动实际利率水平明显降低和解决“融资难”问题,通过“改革完善贷款市场报价利率形成机制”,带动贷款实际利率水平进一步降低。《2019年降低企业杠杆率工作要点》21条,加大力度推动市场化法治化债转股增量扩面提质,大力发展股权融资等各类降杠杆措施,进一步完善企业债务风险防控机制。央行发布“2019第15号公告”,改革完善贷款市场报价利率(LPR)形成机制,提高LPR的市场化程度和利率传导效率,促进贷款利率“两轨合一轨”,降低实体经济融资成本并解决中小企业“融资难”问题。

MSCI、富时罗素和标普道琼斯等三大国际指数纳入因子扩容,为资本市场引入不少主动性配置或被动性配置的增量资金,有利提升中国资本市场在全球的影响力和美誉度。随着纳入因子的不断提升,A股获得国际资本青睐是长周期的。

笔者认为,A股市场不管是全球对比,还是自身的横纵向对比,都有非常大的估值扩张优势和提升空间。

工信部强调将加快发展工业互联网,大力推进制造强国和网络强国建设。统筹整合产学研用优势资源,着力突破高端工业网络设备和控制设备、高性能传感器等关键技术短板,支持骨干企业部署一批基础性、前瞻性工业互联网项目。《关于支持深圳建设中国特色社会主义先行示范区的意见》发布,研究完善创业板发行上市、再融资和并购重组制度,创造条件推动注册制改革。上海发布《关于促进创业投资持续健康高质量发展的若干意见》和《中国(上海)自由贸易试验区临港新片区总体方案》,加快推动引导基金向更加市场化、专业化、规范化、国际化方向转变,加快5G、IPv6、云计算、物联网、车联网等新一代信息基础设施建设,支持新片区聚焦集成电路、人工智能、生物医药、总部经济等关键领域等。福建省进一步深化国资省部合作,聚焦先进制造、电子信息、高端装备等重点领域,大力支持福建深化国资国企改革、提升传统产业、培育发展新动能、扩大对外开放。广州市印发《关于进一步加快促进科技创新的政策措施》12条,湖南省拟在全省率先建成5G“智慧高速公路”,厦门市发布《关于实施高技术高成长高附加值企业倍增计划的意见》21条等,明确科技创新引领产业振兴将是未来的经济新增长点。

笔者认为,从宏观层面看,当前我国经济基本面运行良好。在经历充分风险释放、大周期技术调整已达历史性低位区域的A股市场将是全球资本的投资“洼地”和关注“焦点”。

二级市场投资机会将从四维度展开

回顾整个8月,虽有一些影响股指运行的负面消息和事件性利空扰动,但总体走势是符合之前预判观点的。笔者认为,随着9月份的到来,“70周年国庆”进入倒计时,二级市场投资机会将从四维度循序渐进展开。

大科技投资主线。随着元器件指数突破三重顶技术阻力,打开三浪上攻空间,预期5G、芯片、集成电路、芯片、半导体、软件服务、人工智能、信息安全、云计算等热点板块和个股将继续保持较好活跃度。建议投资者重点关注以中科曙光、紫光国微、北方华创、榕基软件、超频三、大富科技、合力泰、共进股份、卫士通、润和软件等为代表的行业细分龙头公司,趋势策略逢低买入布局操作。

大消费投资主线。随着酿酒指数不断刷新历史新高记录,相关行业龙头上市公司在业绩增长驱动下不断刷新历史新高,预期相关食品饮料、医药、医疗保健等为代表的行业细分指数将继续演绎震荡攀升多头攻击行情。建议投资者重点关注以基蛋生物、恒顺醋业、山西汾酒等代表品种,遵循趋势的逻辑短线或波段跟踪和关注。

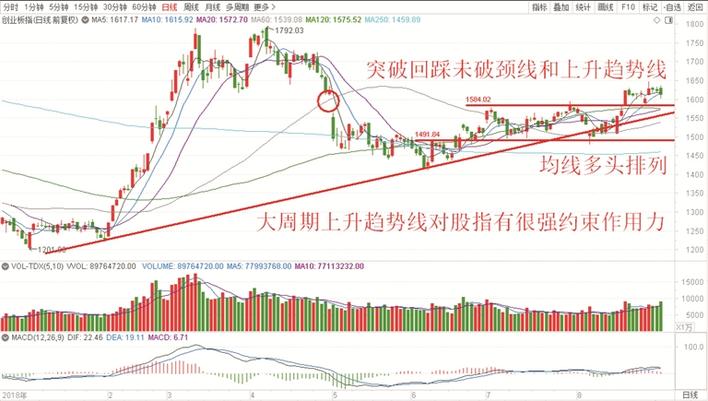

大金融投资主线。资本市场深化改革和推进融资融券,必将为相关金融板块提供更多盈利增长点。在证券指数1200点区域构筑大周期技术双底结构看,连续9个交易日的技术调整回踩20日线并消化60日线及前高点颈线压力,已经具备有再次发力攻击的基本面、技术面和资金面条件。建议投资者重点关注技术底夯实较好的投资品种,优选海通证券、国泰君安、广发证券、财通证券等,进行适当比例做资产配置,可收获基于大市场环境改善所迎来的投资机会。

大周期投资主线。随着全球经济增速的放缓,美债2年期和10年期利率倒挂更趋于严重情况,以及贸易摩擦的长期常态化情况,预期稀土和黄金板块将获得资金追捧,并展开有利多头的中长期多头攻击行情。建议投资者重点关注技术调整充分,突破颈线蓄势较好的优质上市公司,优选北方稀土、紫金矿业等。

(作者系益学投资金融研究院院长)