□ 张翠霞

深沪两市股指连续两周强势运行,上周五给出突破近期反弹高点的极阳和十字星K线,为小周期消化均线、颈线及缺口压力走势,波动率总体符合强势区间范畴,为二级市场做多情绪较为稳定的技术盘口。

从美联储释放鸽派声音、MSCI/富时罗素等三大国际指数纳入因子扩容、融资融券组合拳政策利好、央行变相降息积极举措、深圳与上海先行示范区和自贸区加快推进、华为发布晟腾910芯片,以及金融科技3年规划印发等众多消息面利好组合拳不断的实际情况看,预期处于历史性底部区域的A股即使因贸易关税等利空扰动因素影响,有反复夯实和再次确认底部支撑有效性的诉求,也不会再现2018年单边下跌的系统性杀跌走势。

后市还有试探高点动能和势能

指数方面,沪指连续两周震荡走高,日线即将突破60日线并回补2900点区域跳空缺口,为连续3个交易日横盘震荡整理后的继续发力上行,波动率符合预期。从该指数日周月不同周期图表看,即使因海外市场再现大幅杀跌,以及贸易关税征收等利空扰动,还有反复试探2800点区域支撑的动能和势能,也不会轻言有效下破2650点区域强支撑。

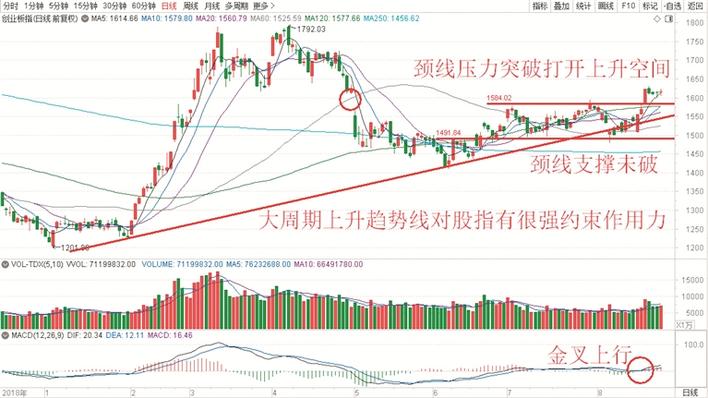

从深市三大股指看,或突破前高点颈线及120日线压力,或处于上攻突破前高点颈线及120日线临界点位置,为总体做多动能强于做空动能技术走势。

从创业板指数看,强势突破前高点颈线及120日线阻力后,为有利股指趋势看高一线,上行拓展空间的积极信号。从该指数连续4个交易日的强势区域震荡整理,消化120周线压力的下蹲蓄力走势看,上周借利空消息惯性下探做盘周线下影线并确认下技术双底支撑有效性,应该是扎空投资者较好的上车机会。

笔者认为,中美贸易争端对A股总体呈现边际递减态势,投资者不需要过度放大事件性利空对股市的干扰和影响。

从领涨指数近期波动率看,后市还有试探高点动能和势能。其中,酿酒指数在以贵州茅台为代表的核心资产推动下,续创行情新高,为还有试探高点动能和势能;旅游指数初始上攻阳线突破近期三重顶技术阻力,有利多头向上拓展空间,并延续上升趋势;造纸指数技术双底蓄势较好,小周期连阳上攻突破多条均线压力,有利多头试探1100点区域;航空指数技术构筑三重底,六连阳突破前高点颈线及120日线压力临界点位置,回撤整理更有利后市上攻突破并打开上升空间;半导体指数大周期多重底构筑良好,近期强势上攻突破前高点颈线,主动性技术回撤5日线,为消化前边1318点区域技术双头阻力过程,波动率符合强势区间范围;证券指数连续3个交易日缩量阴线调整,为突破60日线的技术回踩需要,也是消化120日线及前高点颈线压力需要,缩量至极、指标MACD金叉上行,回撤即是机会买入点位。

笔者认为,元器件指数强势上攻突破三重顶技术阻力,打开上升空间,有利带动半导体、通信设备、软件服务等科技板块趋势看高一线;证券、医药、造纸、航空指数技术构筑双底或三重底过程中,有望在政策利好、技术指标、量价关系趋于有利多头的因素共振下,运行震荡攀升主升浪。结合机械设备、非银金融、农林牧渔、通信、计算机、食品饮料、生物医药、银行等板块政策利好驱动明确,业绩增速较为领先,以及部分优质行业龙头上市公司的PB/PE/ROE等各项指标并没有超出价值投资逻辑和溢价区间范围的情况,预期事件性利空扰动不会改变运行良好的上升趋势。

政策利好有利展开持续向好行情

消息面上,经国务院批准,国务院关税税则委员会决定,对原产于美国的5078个税目,约750亿美元商品加征10%、5%不等关税,分两批实施。富时罗素公布了其旗舰指数2019年9月的季度调整结果,如期将中国A股的纳入因子由5%提升至15%。社会保障基金理事会报告显示,2018年年末,基本养老保险基金资产总额7032.82亿元。其中直接投资资产2456.13亿元,占基本养老保险基金资产总额的34.92%;委托投资资产4576.69亿元,占基本养老保险基金资产总额的65.08%。银保监会数据显示,上半年,新发放普惠型小微企业贷款利率是6.82%,比2017年全年平均利率水平下降0.58个百分点。此外,通过减免信贷相关费用,相关融资成本下降了0.57个百分点。预期,本次LPR的实行肯定会有利于增加对民营和小微企业的信贷增长,把层层嵌套的资金规模大幅压降,倒逼资金更多地投入实体经济。

结合本次央行完善贷款市场报价利率(LPR)形成机制,提高LPR的市场化程度,促进贷款利率“两轨合一轨”,降低实体经济融资成本并解决中小企业“融资难”问题等消息利好,预期有利供给侧结构性改革与科技创新不断强化的实体经济将反哺资本市场,促进增量资金的逐步回流和投资预期的不断改善。

中共中央、国务发布《关于支持深圳建设中国特色社会主义先行示范区的意见》,提高金融服务实体经济能力,研究完善创业板发行上市、再融资和并购重组制度,创造条件推动注册制改革。河北省发改委等部门联合印发《河北省推进氢能产业发展实施意见》,到2022年,氢能关键装备及其核心零部件基本实现自主化和批量化生产,氢能产业链年产值150亿元等重磅利好,刺激深圳本地股连续多日上演涨停潮,有利人工智能、网络空间科学与技术、生命信息与生物医药等方向上市公司,在新经济顶层设计、经济调结构、牌照发放、华为鸿蒙操作系统面世以及加大科技创新推动力度等大环境背景下,展开持续向好的多头攻击行情。

坚守政策利好驱动投资主线

两融史上第六次大扩容实施,或为证券行业增利超50亿元。根据中信证券在市场中性前提下的测算,预计扩容将增加两融余额2000亿元~3000亿元。以2500亿元增额和3%净息差计算,预计一个完整的年度将增加证券行业净收入75亿元,参照2019年行业业绩预测,对行业收入提升幅度为2.2%;在不考虑经营成本,仅考虑所得税的情况下,预计将增加证券行业净利润56亿元,对行业净利润提升的幅度为4.7%。

截至目前,两市共有1500家公司披露了2019年半年报,合计实现营业收入6.9万亿元、归属母公司股东净利润6817.3亿元,分别较上年同期增长13.57%、20.93%。其中,960家公司实现归母净利润同比增长,占比为64%。按行业分类,机械设备、非银金融、农林牧渔、通信等板块表现强势。此外,房地产、综合、公用事业、电气设备、计算机、交通运输、食品饮料、建筑材料、医药生物、银行等行业实现净利润同比增长超过两位数。

资产负债率方面,部分资金紧张、负债高企的企业,在一系列纾困政策的落地和支持下,其资产负债率已较去年年底明显下降,明确实体经济稳中向好的大市场环境越来越趋于明朗化。尤其重要的是,相关上市公司在资产负债率下降的同时,销售净利率出现明显提升,表现出一系列政策利好组合拳的推进对上市公司带来了直接和正面的影响,并改善了上市公司盈利能力和盈利预期。

笔者认为,两融业务的稳步推进,以及1500家公司中有689家公司实现销售净利率同比增长的情况,有利二级市场股价摆脱之前颓势。

建议二级市场投资者,坚守政策利好驱动的投资主线,积极布局以酿酒、元器件、芯片、半导体、生物医药、证券、保险、日用化工、集成电路、人工智能、软件服务、通信设备等为代表的核心资产,逢低买入初始突破颈线或下降趋势线、半年报业绩有稳定增长的优质行业龙头公司,当可获得较有预期的投资正收益。

深度跟踪深圳、上海、广东、福建等为代表的核心经济圈上市公司,重点关注初始技术突破的东土科技、剑桥科技、共进股份、海格通信、东方财富、硕贝德、超频三、星网锐捷、海量数据、大富科技、长盈精密、润和软件等上市公司。

受益政策或事件性利好驱动的核心资产,优选基本面稳健、半年报业绩符合预期,技术位置/形态/量价关系符合买入条件的行业龙头公司,如紫金矿业、紫光国微、榕基软件、长电科技、东山精密、中际旭创、中科曙光、财通证券、光威复材、合力泰、大华股份等,大概率可赢得中长期震荡攀升的投资收益。

(作者系益学金融研究院院长)