□ 张翠霞

深沪两市股指在海外市场触底回升、全球28个国家或地区选择了不同程度降息、中国人民银行决定改革完善贷款市场报价利率(LPR)形成机制,以及绝大多数行业细分指数震荡走高等综合因素,将小周期继续影响股指,并有利股指中长期摆脱颓势,震荡上行。

阶段性反弹回升行情具备基础

从盘口看,元器件、旅游、IT设备、食品饮料、农林渔牧、家居用品、商业连锁、电器仪表、半导体、元器件、矿物制品、酿酒、医药、水务、建材、保险等为代表的行业细分指数领涨两市,资金规模性净流入,形成对指数较强的正向做多驱动,明确当前阶段性反弹回升行情是具备基本面、技术面、资金面基础的。

上周“科技+金融+周期”板块的快速上涨情况,预期一批有代表性的核心受益板块仍将运行较为明显的震荡上升行情。其中,证券指数大概率在完成连续两轮八浪结构循环后,进行技术双底构筑,并在部分调整到位的行业龙头品种上攻推动下,选择有利多头的震荡上行攻击方向。

软件服务指数温和放量突破20日线、60日线,技术形态构筑三重底后,还有试探前高点颈线及120日线动能和势能;电器仪表指数强势攻击120日线压力过程,在多条均线支撑有效的情况下,预期后市大概率会技术双底构筑成功,并回补2480点跳空缺口。

半导体指数稳定运行于大周期上升趋势线上方位置,虽遇阻1200点进行区间震荡,但只要不构成1150点强支撑的技术破位,则增量资金聚焦意味着该指数还有震荡上行试探前高点动能和势能。

另外,元器件指数续创新高在即、日用化工指数强势突破颈线、医药和医疗保健指数开启第二轮多头攻击等众多行业细分指数总体运行强势走势,以及华为5G手机超预期预售的火爆情况,预判资金聚焦度较高的科技类核心资产仍将演绎较好震荡攀升攻击行情,相关核心受益概念股仍值得投资者继续跟进和关注。

不会出现失控系统性杀跌风险

指数方面,创业板指数强势突破120日线,成交量温和放大,MACD指标金叉形成在即,有利股指稳定中长期上升趋势线及短中长期均线支撑不破的继续震荡走高行情演绎。

从周线图表看,该指数给出阳包阴上攻抱线K线组合,明确阶段性双底构筑趋于向好方向,如是下周能快速摆脱1600点阻力,则意味着MACD指标金叉形成,后市试探120周线动能增强。

结合该指数月线图表的连续3个月的十字星震荡线运行情况,维持该指数不破10月线的1480点强支撑,继续趋势看高一线的判断观点。

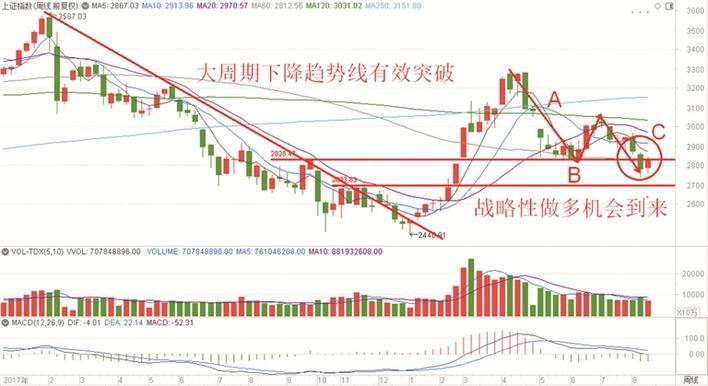

其他三大股指虽波动率不如创业板指,但总体看跟随上行演绎第二波主升浪攻击结构也将是大概率事件。沪指月线完成大周期下降趋势线压力的有效突破后,技术回撤处于第三子浪调整末端区域,此位置继续大幅杀跌动能不强;中小板和深成指走势紧跟创业板指,酝酿技术双底过程中。预判,此位置的股指即使因外围市场剧烈波动,或事件性的扰动因素影响进行夯实底部的宽幅震荡,也不会出现失控的系统性杀跌风险。

政策利好有利资本市场资金回流改善

消息面上,国常会提出部署运用市场化改革办法推动实际利率水平明显降低和解决“融资难”问题,通过“改革完善贷款市场报价利率形成机制”,带动贷款实际利率水平进一步降低;此外,会议还提出要多种货币信贷政策工具联动配合,确保实现年内降低小微企业贷款综合融资成本1个百分点。基于此,央行发布“2019第15号公告”,改革完善贷款市场报价利率(LPR)形成机制,提高利率传导效率,推动降低实体经济融资成本。笔者认为,这次改革的主要措施是完善贷款市场报价利率(LPR)形成机制,提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,推动降低实体经济融资成本并努力解决中小企业“融资难”问题。

财政部强调加快推进资源税、印花税、关税、消费税等税种立法的相关工作,堵住“后门”消化存量,有效防范化解地方政府债务风险。进一步完善制度并狠抓落实,在开好“前门”、风险监测、到期债务应对、监督问责等方面下更大功夫,牢牢守住不发生系统性风险的底线。商务部数据显示,2019年1月~7月,我国境内投资者共对全球153个国家和地区的4088家境外企业进行了非金融类直接投资,累计实现投资4329.2亿元人民币,同比增长3.3%。

华为首款5G手机Mate20 X(5G)在国内正式开售,网上预约量已经超过100万,远高于之前的市场主流预期。根据国泰君安电子研究团队测算,明年起5G手机将迎来大规模换机潮,出货量或超过2亿。预期,此轮换机热潮中业绩弹性最大的核心元器件提供商,将在国产替代化大趋势背景下,迎来业绩快速增长的爆发期。

融资融券方面,继中金下调融资费率80BP后,两交易所对两融标的大扩容,同时取消最低维持担保比例并扩大担保品范围。

笔者认为,上述多项并举的政策利好,明确供给侧结构性改革与科技创新不断强化的实体经济将反哺资本市场,有利资本市场形成增量资金的逐步回流和投资预期的不断改善。

建议二级市场投资者,继续战略性坚守证券、保险、芯片、半导体、5G、通信设备、物联网、信息安全、人工智能、船舶、航天军工、黄金、稀土永磁等受益政策,或事件性利好驱动的核心资产。其中,以紫光国微、榕基软件、长电科技、硕贝德、东山精密、中际旭创、中科曙光、财通证券、长盈精密、光威复材、合力泰、东方财富、大华股份、海量数据、润和软件、紫金矿业等为代表的各行业细分龙头公司,有望在政策利好不断推进、基本面表现较好、半年报业绩符合预期,以及技术层面的股价位置、技术形态、量价关系等多维度因素共振下,形成较好中期震荡上行走势。

(作者系益学投资金融研究院院长)