□ 张翠霞

深沪两市股指在央行释放万亿元规模流动性、科创板试点注册制获批、雄安新区再出新政、华为发布全球首款5G基站核心芯片、16万亿元保险资金获准投资银行永续债等组合拳利好消息提振下,稳定60日线、20周线区域位置进行小区间震荡和反复,为多空博弈激烈,但总体是有利做多信心进一步增强和回升的技术走势。

股指延续震荡攀升行情

板块方面,保险、银行、家居用品、运输设备、工程机械、家用电器、汽车、房地产、电器仪表、芯片、通信设备等为代表的核心受益板块稳步攀升,资金规模性回流,形成较好的对指数正向做多驱动。尤其是随着科创板试点注册制的获批通过,一大批受益顶层设计利好推动的新经济方向主题投资概念股,将进一步提升溢价空间,并强化相关板块及个股的震荡攀升预期。其中,5G、半导体、IT设备、软件服务、芯片、航空、通信设备、元器件等科技股,近期表现抢眼,已经形成了板块性质的做多轮动行情。新兴产业成长股有望在翻倍行业龙头品种的做多示范效应下,形成上升空间的拓展,并助力中小创指数形成对于近期60日线压力的有效突破。

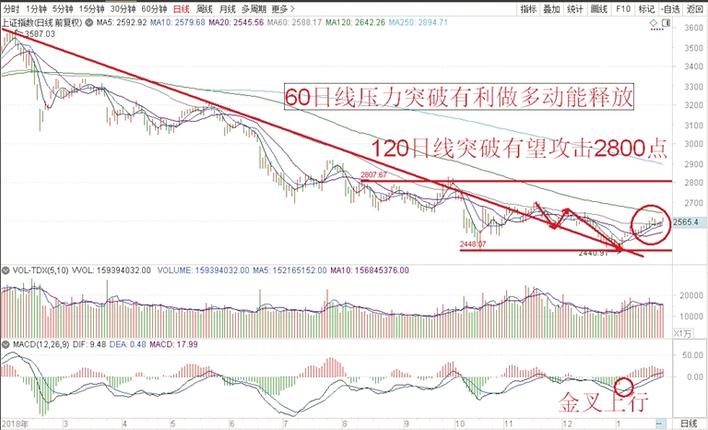

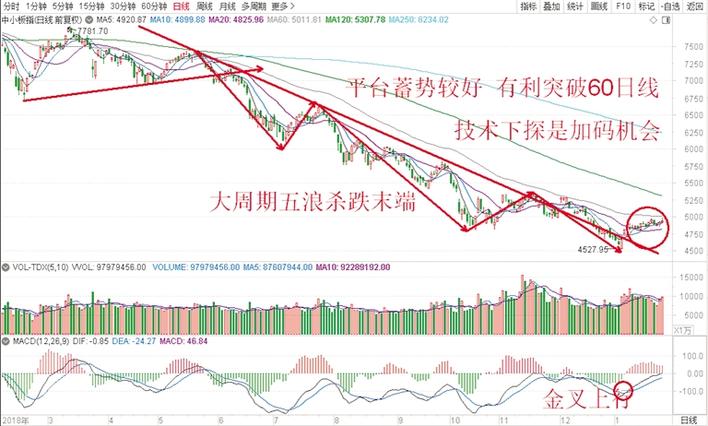

指数方面,沪深主板指数处于突破60日线后的震荡整固阶段,在短中期均线趋于有利多头、指标MACD金叉上行良好、成交量温和放大等因素共振作用下,经历2018年充分风险释放的主板指数有望继续演绎较好多头攻击,并形成有效突破60日线的强势走势;中小创指数涨势略显落后,但连续14个交易日的横盘蓄势,不断积聚的做多能量及周五局部个股风险的充分释放,也意味着上述指数有跟随主板指数攻击或突破60日线,形成较好跟随性质的上攻方向选择。笔者认为,在系列政策利好组合拳不断释放做多动能和势能的大环境背景下,此位置只要不出现突发的、重大的“黑天鹅”事件,则基于“政策底+估值底+技术底”的日周月不同周期图表的蓄势走势,股指大概率事件继续延续当前震荡攀升行情,演绎进二退一的有利多头的攻击走势。

政策利好提振做多信心

2019年的1月份,A股市场在连续不断的政策利好消息刺激和推动下,形成大周期底部的维稳运行,为系列政策组合拳利好不断推出后有利多头上攻方向选择的积极盘口。笔者之所以预期1月份有望成为多空决战攻击方向的时间窗口,是因为不断推出的政策利好组合拳已经由量变到质变,已经由初期的不断征求意见到现在的全面性推动和落实,必将给力改善二级市场投资者的投资预期和提振做多信心。梳理近期的消息面利好,央行通过“降准+定向中期借贷便利(TMLF)+国库现金定存”等方式,多管齐下补充流动性,释放资金逾万亿元。同时,联手银保监放大招,16万亿元保险资金获准投资银行永续债,更有创设CBS进行保驾护航。

国资委强调,2019年重点抓好确保中央企业经济平稳运行、推动中央企业持续深化改革、不断完善国有资产监管、鼓励中央企业高质量对外开放合作等四个方面工作,鼓励外国企业和民营企业积极参与国资国企改革,实现互利共赢、融合发展。

交通运输部拟会同广东、广西、海南三省区人民政府印发《提升琼州海峡客滚运输服务能力三年行动计划(2019-2021年)》,进一步提升琼州海峡客滚运输服务能力,积极打造安全、便捷、高效、绿色、经济的琼州海峡水上运输通道。未来,交通部将从五个方面大力推进京津冀暨雄安新区交通建设,包括加快京雄城际铁路、津石高速公路等雄安新区对外骨干通道项目建设,加快京沈高铁、大张高铁、京秦高速公路等项目建设。

北京银保监局召开年度监管工作会议,明确把防范区域性风险与服务实体经济更紧密结合起来,突出重点、分类施策,着力防范重点领域风险,扎实开展去杠杆工作,有效增加表内融资供给,着力打造普惠金融服务金字招牌,构建支持民营企业、小微企业发展长效机制等,利好银行、保险、科技创新成长股等核心受益板块,有利推动股指节前继续演绎震荡攀升行情。

统计局最新数据显示,2018年四季度第一、二、三产业分别同比增长3.5%、5.8%、7.4%,表现为结构调整初见成效。其中,信息传输、软件和信息技术服务业GDP同比增长29.1%,至8588亿元;房地产业同比增长2%,至1.62万亿元。为经济结构主动调整后的积极变化,符合顶层设计的总预期。

财政部最新数据显示,2018年1月~12月全国国有及国有控股企业经济运行情况继续保持较好态势。盈利能力和偿债能力比上年同期均有所提升,利润增幅高于收入2.9个百分点,石油石化、钢铁等行业利润增幅较大。其中,国有企业营业总收入587,500.7亿元,同比增长10.0%。国有企业税后净利润24,653.7亿元,增长12.1%。石油石化、钢铁等行业利润同比大幅增长,均高于收入增长幅度。

国家发改委强调,债券融资作为直接融资手段,在缓解民营企业特别是中小微企业面临的融资难题方面,发挥着重要作用。今年,将继续做好企业债券发行管理工作,持续增强企业债券服务实体经济的能力和水平。扩大发行规模,重点是扩大优质民营企业债券发行规模,推动债券品种创新,鼓励银行向民营企业发放3年期以上的中长期贷款,特别是先进制造业的中长期贷款。同时,协调推进发展前景较好的民营企业违约债券处置,助力民营企业纾困;发挥企业债券对国家战略和规划的支撑作用,加大对有关重点领域和项目的支持,如长江经济带污染防治等重点项目融资,脱贫攻坚、农业农村、水利、生态环保、社会民生、能源、交通等基础设施领域补短板等,明确了中国经济拥有巨大的发展韧性、潜力和回旋余地。在经济发展长期稳中向好的总体势头没有改变情况下,预期经历充分调整的A股市场在基本面和技术面的共振作用力下,具备再次试探高点的动能和势能。

综上,局部个股风险释放加剧,不足以改变两市股指维稳运行的主要判断观点。建议二级市场投资者,积极关注证监会换帅后的政策取向,北上资金大幅净流入的加仓重点,以及当前政策利好推动的行业和板块运行情况。在指数横盘蓄势阶段逢低参与食品饮料、银行、保险、5G、通信设备、芯片、人工智能、燃料电池以及家用电器、汽车等主线热点,把握超跌、低价、底部蓄势(或V型底,或W底,或头肩底等)良好,未给出主升浪攻击行情的“好”股票进行买入做多操作,以博弈值得期待的春节红包行情。

(作者系益学投资金融研究院院长)