□ 张翠霞

深沪两市股指继9月18日给出有利多头的阳包阴K线组合后,继续演绎成交量明显放大,绝大多数板块在增量资金回流和向好情绪推动下的震荡走高行情,为有利多头拓展小周期反弹新高的强势走势。

从盘口看,家居用品、房地产、石油、酿酒、旅游、通用机械、家用电器、半导体、IT设备、造纸等周期和成长板块领涨两市,持续性资金回流和投资者做多情绪回暖较为明显,形成对指数较为强劲的正向推动力。

鉴于两市股指阶段性下跌风险释放已完成五浪杀跌驱动结构,此位置的反弹回升保守分析应该以小三浪结构展开,在当前初始第一子浪攻击结构下,建议投资者积极把握周期和成长的主线热点板块及行业龙头个股,在技术回撤合理低点位置进行分批买入操作,以博弈小周期反弹回升行情机会。

周期和成长双轮驱动

指数方面,沪指在“加大基础设施等补短板力度,稳定有效投资”利好刺激下,建筑、石油、房地产、工程机械等板块强势反弹回升,形成较为强劲的推动股指震荡上行的积极信号。

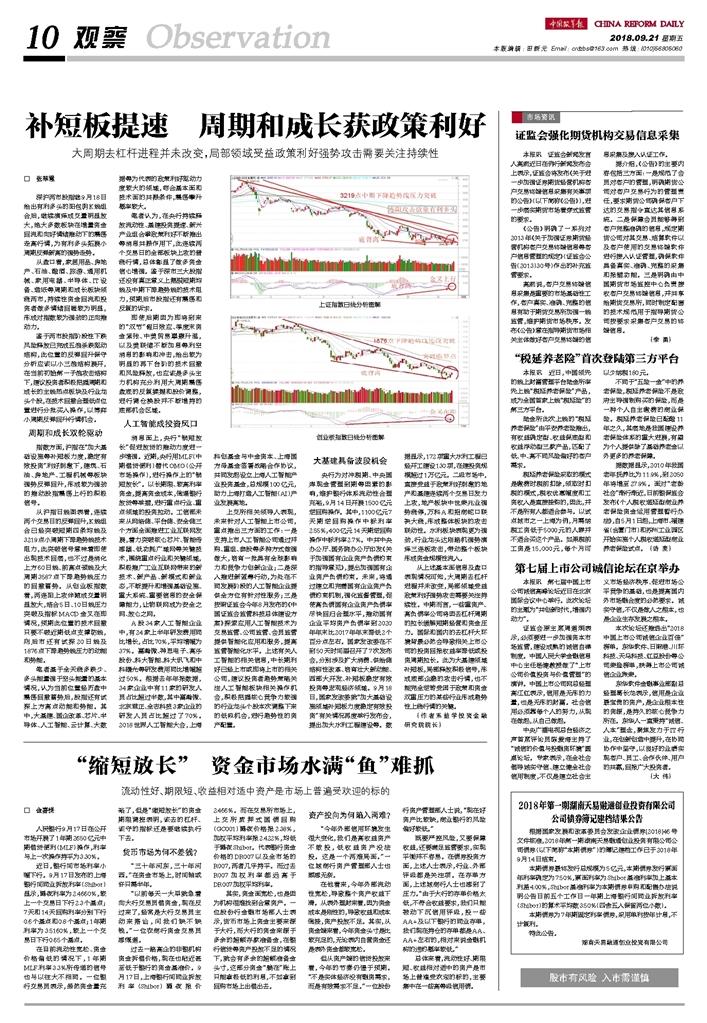

从沪指日线图表看,连续两个交易日的反弹回升,K线组合已经突破短期四条均线及3219点小周期下降趋势线技术阻力,此突破信号意味着即使出现技术回落,也不过是消化上方60日线、前高点颈线及大周期3587点下降趋势线压力的回撤蓄势。从创业板指数看,两连阳上攻伴随成交量明显放大,结合5日、10日线压力突破及指标MACD金叉在即情况,预期此位置的技术回撤只要不破近期低点支撑防线,则后市还有试探20日线及1876点下降趋势线压力的动能和势能。

笔者基于全天涨多跌少、多头能量强于空头能量的基本情况,认为当前位置经历盘中震荡回撤蓄势后,股指还有试探上方高点动能和势能。其中,大基建、国企改革、芯片、半导体、人工智能、云计算、大数据等为代表的政策利好驱动力度较大的领域,吻合基本面和技术面的共振条件,震荡攀升概率较大。

笔者认为,在央行持续释放流动性、基建投资提速、新兴产业组合拳政策利好不断推出等消息共振作用下,此连续两个交易日的全部板块上攻的普涨行情,总体彰显了做多资金信心增强。鉴于深市三大股指还没有真正意义上摆脱短期均线及中期下降趋势线的技术阻力,预期后市股指还有震荡和反复的诉求。

即使后期因为即将到来的“双节”假日效应、季度末资金紧张、中美贸易摩擦升温,以及美联储不断加息等利空消息的影响和冲击,给出较为明显的再下台阶的技术回撤和风险释放,也应该是多头主力机构充分利用大周期震荡盘底的反复揉搓和股价调整,进行调仓换股并不断增持的底部机会区域。

人工智能成投资风口

消息面上,央行“锁短放长”促进放贷的推动力度进一步增强。近期,央行用MLF(中期借贷便利)替代OMO(公开市场操作),进行操作上的“锁短放长”。以长期限、较高利率资金,提高资金成本,倒逼银行放贷等举措,进行重点行业、重点领域的投资拉动。工信部未来从网络侧、平台侧、安全侧三个方面全面推进工业互联网发展,着力突破核心芯片、智能传感器、低功耗广域网等关键技术,围绕重点行业和关键领域,积极推广工业互联网带来的新技术、新产品、新模式和新业态,不断提升和增强基础设施、重大系统、重要信息的安全保障能力,让物联网成为安全之网、放心之网。

A股34家人工智能企业中,有24家上半年研发费用同比增长,占比70%,平均增幅为37%。富瀚微、神思电子、高乐股份、科大智能、科大讯飞和中科曙光等研发费用同比增幅超过50%。根据去年年报数据,34家企业中有11家的研发人员占比超过半数,其中富瀚微、北京君正、全志科技3家企业的研发人员占比超过了70%。2018世界人工智能大会,上海科创基金与中金资本、上海国方母基金签署战略合作协议,共同发起设立上海人工智能产业投资基金,总规模100亿元,助力上海打造人工智能(AI)产业发展高地。

上交所相关领导人表现,未来针对人工智能上市公司,重点推出三方面的工作:一是支持上市人工智能公司通过并购、重组、参股等多种方式做强做大,培育一批具有全球影响力和竞争力创新企业;二是深入推进新蓝筹行动,为处在不同发展阶段的人工智能企业提供全方位有针对性服务;三是按照证监会今年8月发布的《中国证监会监管科技总体建设方案》探索应用人工智能技术为交易监管、公司监管、会员监管提供智能化应用和服务,提高监管智能化水平。上述有关人工智能的相关信息,中长期利好已经上市或即将上市的相关公司,建议投资者趋势策略关注人工智能板块相关操作机会,积极把握核心竞争力较强的行业龙头个股本次调整下来的低吸机会,进行趋势性的资产配置。

大基建具备波段机会

央行为对冲税期、中央国库现金管理到期等因素的影响,维护银行体系流动性合理充裕,9月14日开展1500亿元逆回购操作。其中,1100亿元7天期逆回购操作中标利率2.55%,400亿元14天期逆回购操作中标利率2.7%。中共中央办公厅、国务院办公厅印发《关于加强国有企业资产负债约束的指导意见》,提出加强国有企业资产负债约束。未来,将通过建立和完善国有企业资产负债约束机制,强化监督管理,促使高负债国有企业资产负债率尽快回归合理水平,推动国有企业平均资产负债率到2020年年末比2017年年末降低2个百分点左右。国家发改委在不到50天时间里召开了7次发布会,分别涉及扩大消费、供给侧结构性改革、培育壮大新动能、西部大开发、补短板稳定有效投资等宏观经济领域。9月18日,国家发改委就“加大基础设施领域补短板力度稳定有效投资”有关情况再度举行发布会,提出加大水利工程建设等。数据显示,172项重大水利工程已经开工建设130项,在建投资规模超过1万亿元。二级市场中,直接受益于政策利好刺激的地产和基建连续两个交易日发力上攻,地产板块中世荣兆业强势涨停,万科A和招商蛇口联袂大涨,形成整体板块的攻击联动性。水利板块表现更为强劲,行业龙头达刚路机强势演绎三连板攻击,带动整个板块形成资金规模性流入。

从上述基本面信息及盘口表现情况可知,大周期去杠杆进程并未改变,局部领域受益政策利好强势攻击需要关注持续性。中期而言,一些重资产、高负债率公司将因去杠杆周期的拉长缓解短期经营和资金压力。国际和国内的去杠杆大环境背景必然会导致相关上市公司的投资回报收益率降低或投资周期拉长。此为大基建领域补短板,局部释放积极信号,形成底部企稳的攻击行情,也不能完全逆转受困于政策和资金双重压力的某些行业形成趋势性上涨行情的关键。

(作者系益学投资金融研究院院长)