写在前面 钢铁工业对经济社会发展具有重要的支撑作用。在过去一段时间,全球钢铁产能过剩问题突出,钢铁行业受资源、能源和环境制约严重,不少钢铁企业经营困难等矛盾突出。近年来,全球许多国家为解决全球钢铁产能过剩问题积极努力,中国更是采取切实有效行动,持续推进钢铁行业供给侧改革,化解钢铁过剩产能。钢铁产能过剩问题是全球性问题,需要“全球问题,集体应对”,需要有关各国以建设性姿态相互理解、认同,达成更多发展共识。本版今日刊出专家署名文章,旨在解析美国钢铁工业的发展历程和现状以及中美钢铁产业的关系,寻求更广泛更深入的应对全球钢铁产能过剩问题、推动全球钢铁产业进一步发展的做法和共识。以飨读者,敬请关注。

□ 冯 超 杨梅梅

钢铁工业是国民经济的重要原材料产业,是制造业的基础,对经济社会发展具有重要的支撑作用。在过去一段时间,全球钢铁产能过剩问题突出,钢铁产品价格长期低位波动,钢铁行业受资源、能源制约和环境负荷约束严重,不少钢铁企业负债沉重、经营困难等矛盾突出。近年来,全球许多国家包括钢铁过剩产能全球论坛成员国,为解决全球钢铁产能过剩问题积极努力。中国采取切实有效行动,持续推进钢铁行业供给侧改革,化解钢铁过剩产能,为2016年以来全球钢铁行业的持续向好起到了积极作用。钢铁产能过剩问题是全球性问题,需要“全球问题,集体应对”,需要有关各国以建设性姿态相互理解、认同,达成更多发展共识。本文旨在解析美国钢铁工业的发展历程和现状以及中美钢铁产业的关系,寻求更广泛更深入的应对全球钢铁产能过剩问题、推动全球钢铁产业进一步发展的做法和共识。

钢铁产量变化受多重因素影响

美国钢铁产量受经济影响波动较大。

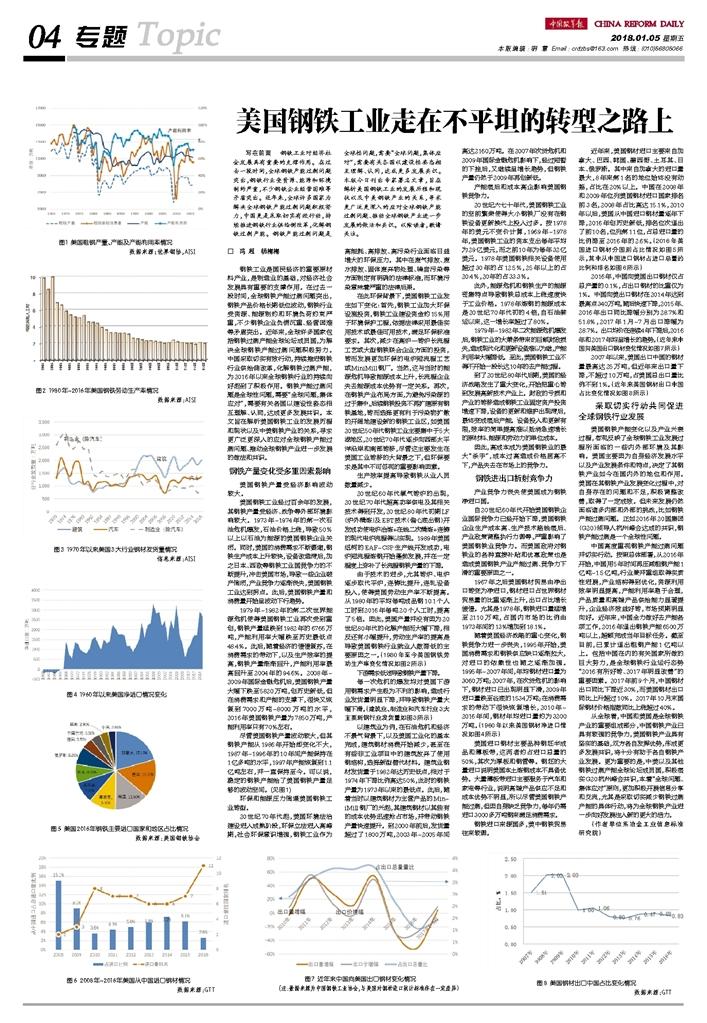

美国钢铁工业经过百余年的发展,其钢铁产量受经济、战争等外部环境影响较大。1973年~1974年的第一次石油危机爆发,石油价格上涨,导致50%以上以石油为能源的美国钢铁企业关闭。同时,美国的消费需求不断萎缩,钢铁生产成本上升较快,设备改造滞后,加之日本、西欧等钢铁工业国竞争力的不断提升,冲击美国市场,导致一些企业破产倒闭,产业竞争力逐渐丧失,美国钢铁工业达到拐点。此后,美国钢铁产量和消费量开始呈波动下行趋势。

1979年~1982年的第二次世界能源危机使得美国钢铁工业再次受到重创,钢铁产量猛跌到1982年的6766万吨,产能利用率大幅跌至历史最低点48.4%。此后,随着经济的慢慢复苏,在消费需求的带动下,以及生产效率的提高,钢铁产量渐渐回升,产能利用率最高回升至2004年的94.6%。2008年~2009年国际金融危机后,美国钢铁产量大幅下跌至5820万吨,创历史新低,但在消费需求和产能的支撑下,很快又恢复到7000万吨~8000万吨的水平,2016年美国钢铁产量为7850万吨,产能利用率只有70%左右。

尽管美国钢铁产量波动较大,但其钢铁产能从1986年开始却变化不大,1987年~1996年的10年间产能保持在1亿多吨的水平,1997年产能恢复到1.1亿吨左右,并一直保持至今。可以说,稳定的钢铁产能给了美国钢铁产量足够的波动空间。(见图1)

环保和能源压力倒逼美国钢铁工业转型。

20世纪70年代起,美国环境法治建设进入成熟阶段,环保立法进入高峰期,社会环保意识增强,钢铁工业作为高能耗、高排放、高污染行业面临日益增大的环保压力。其中在废气排放、废水排放、固体废弃物处理、噪音污染等方面制定有明确的法律标准,而环境污染意味着严重的法律后果。

在此环保背景下,美国钢铁工业发生如下变化:首先,钢铁工业加大环保设施投资,钢铁工业建设资金约15%用于环境保护工程,依据法律采用最佳实用技术或最佳可用技术,满足环保标准要求。其次,减少在高炉—转炉长流程工艺或大型钢铁联合企业方面的投资,转而发展更加环保的电炉短流程工艺或MiniMill钢厂。当然,这与当时的能源危机导致能源成本上升,长流程企业失去能源成本优势有一定关系。再次,在钢铁产业布局方面,为避免污染源的过于集中,后续钢铁投资不再扩建原有钢铁基地,转而选择更有利于污染物扩散的开阔地建设新的钢铁工业区,如美国20世纪50年代钢铁工业主要集中于5大湖地区,20世纪70年代逐步向西部太平洋沿岸和南部转移,尽管这主要发生在美国工业转移的大背景之下,但环保要求是其中不可忽视的重要影响因素。

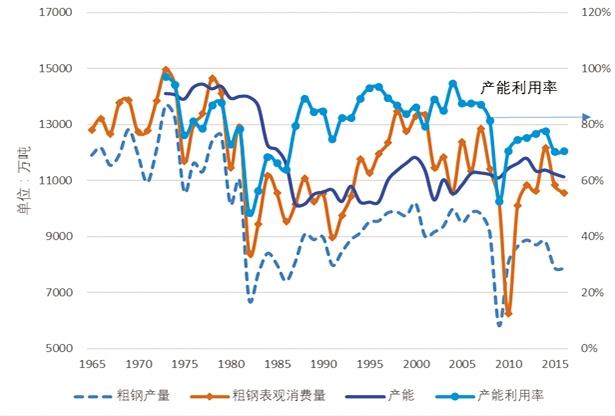

生产效率提高导致钢铁从业人员数量减少。

20世纪60年代氧气转炉的出现,20世纪70年代超高功率供电及其相关技术得到开发,20世纪80年代初期LF(炉外精炼)及EBT技术(偏心底出钢)开发成功使电炉冶炼+在线二次精炼+连铸的现代电炉流程得以实现。1989年美国纽柯的EAF-CSP生产线开发成功,电炉短流程炼钢开始蓬勃发展,并在一定程度上弥补了长流程钢铁产量的下降。

由于技术的进步,尤其转炉、电炉逐步取代平炉,连铸比提升,连轧设备投入,使得美国劳动生产率不断提高。从1980年的平均每吨成品钢10.1个人工时到2016年每吨2.0个人工时,提高了5倍。因此,美国产量并没有因为20世纪80年代的化解产能而大幅下降,相反还有小幅提升,劳动生产率的提高是导致美国钢铁行业就业人数降低的主要原因之一。(1980年至今美国钢铁劳动生产率变化情况如图2所示)

下游需求低迷导致钢铁产量下降。

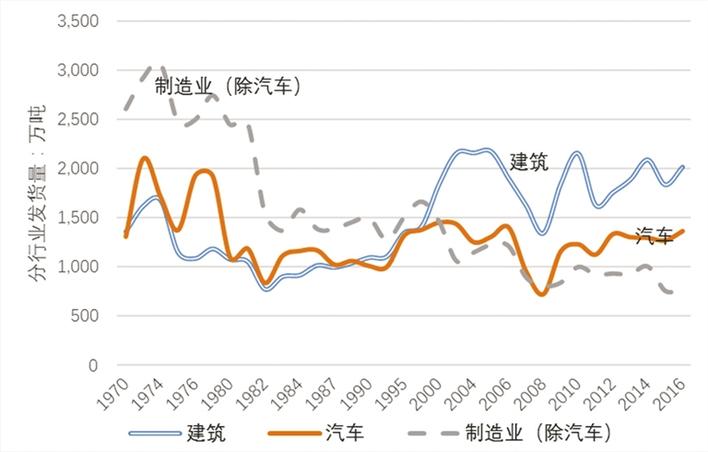

每一次危机的爆发均对美国下游用钢需求产生极为不利的影响,造成行业发货量明显下降,并导致钢铁产量大幅下滑。(建筑业、制造业和汽车行业3大主要耗钢行业发货量如图3所示)

以建筑业为例,在石油危机和经济不景气背景下,以及美国工业化的基本完成,建筑钢材消费开始减少,甚至在有些非工业项目中的建筑放弃了使用钢结构,选择新型替代材料。建筑业钢材发货量于1982年达历史低点,相对于1974年下降比例高达50%,此时的钢铁产量为1973年以来的最低点。此后,随着当时以建筑钢材为主营产品的MiniMill钢厂的兴起,其建筑钢材以其独有的成本优势迅速抢占市场,并带动钢铁产量快速提升。到2000年前后,发货量超过了1800万吨,2003年~2005年间高达2160万吨。在2007年次贷危机和2009年国际金融危机影响下,经过短暂的下挫后,又继续呈增长趋势,但钢铁产量仍然于2009年再创新低。

产能落后和成本高企影响美国钢铁竞争力。

20世纪六七十年代,美国钢铁工业的空前繁荣使得大小钢铁厂没有在钢铁设备更新换代上投入过多。按1978年的美元不变价计算,1969年~1978年,美国钢铁工业的资本支出每年平均为29亿美元,而之前10年为每年32亿美元。1978年美国钢铁相关设备使用超过30年的占12.5%,25年以上的占20.4%,20年的占33.3%。

此外,能源危机和钢铁生产的能源密集特点导致钢铁总成本上涨速度快于工业价格。1978年炼钢的能源成本是20世纪70年代初的4倍,自石油禁运以来,这一增长率超过了80%。

1979年~1982年二次能源危机爆发后,钢铁工业的大萧条带来的巨额财政损失,造成现代化和更新设备难以为继,产能利用率大幅降低。至此,美国钢铁工业不得不开始一段长达10年的去产能过程。

到了20世纪80年代后期,美国的经济战略发生了重大变化,开始把重心转到发展高新技术产业上。财政的亏损和产业的转移造成钢铁工业固定资产投资增速下降,设备的更新和维护出现滞后,最终变成落后产能。设备投入和更新有限,效率的简单提高难以抵消急速增长的原材料、能源和劳动力的单位成本。

因此,高成本成为美国钢铁业的最大“杀手”,成本过高造成价格居高不下,产品失去在市场上的竞争力。

钢铁进出口折射竞争力

产业竞争力丧失使美国成为钢铁净进口国。

自20世纪60年代开始美国钢铁企业国际竞争力已经开始下降,美国钢铁企业生产成本高、生产技术路线落后、产业政策调整执行力弱等,严重影响了美国钢铁业竞争力。而美国政府对钢铁业的各种直接补贴和优惠政策也是造成美国钢铁产业产能过剩、竞争力下滑的重要原因之一。

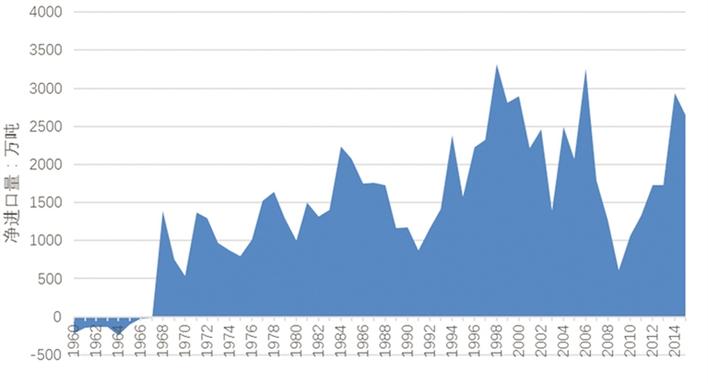

1967年之后美国钢材贸易由净出口转变为净进口,钢材进口占世界钢材贸易量的比重逐渐上升,出口占比增长缓慢。尤其是1978年,钢铁进口量猛增至2110万吨,占国内市场的比例由1973年间的13%增加到18.1%。

随着美国经济战略的重心变化,钢铁竞争力进一步丧失,1995年开始,美国消费需求和钢铁供应缺口逐渐拉大,对进口的依赖性也随之逐渐加强。1995年~2007年间,年均钢材进口量为3060万吨;2007年,在次贷危机的影响下,钢材进口已出现明显下滑,2009年进口量跌至谷底的1534万吨;在消费需求的带动下很快恢复增长,2010年~2016年间,钢材年均进口量约为3200万吨。(1960年以来美国钢材净进口情况如图4所示)

美国进口钢材主要品种钢坯半成品和薄板带,这两者约占进口总量的50%,其次为厚板和钢管等。钢坯的大量进口说明美国本土炼钢成本不具备优势。大量薄板带进口主要服务于汽车和家电等行业,说明高端产品供应不足和成本优势不明显,所以尽管美国钢铁产能过剩,但因自身缺乏竞争力,每年仍需进口3000多万吨钢来满足消费需求。

钢铁进口来源国多,美中钢铁贸易往来较弱。

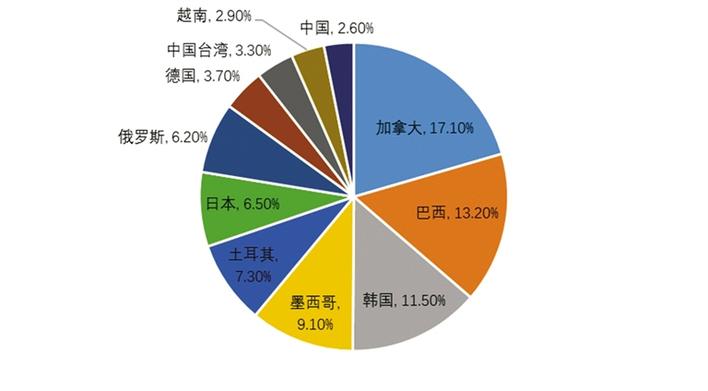

近年来,美国钢材进口主要来自加拿大、巴西、韩国、墨西哥、土耳其、日本、俄罗斯。其中来自加拿大的进口量最大,8年来第1名的地位始终没有动摇,占比在20%以上。中国在2008年和2009年位列美国钢材进口国家排名前3名,2008年占比高达15.1%,2010年以后,美国从中国进口钢材量逐年下降,2016年创历史新低,排名位次退出了前10名,位列第11位,占总进口量的比例降至2016年的2.6%。(2016年美国进口钢材分国别占比情况如图5所示,其中从中国进口钢材占进口总量的比例和排名如图6所示)

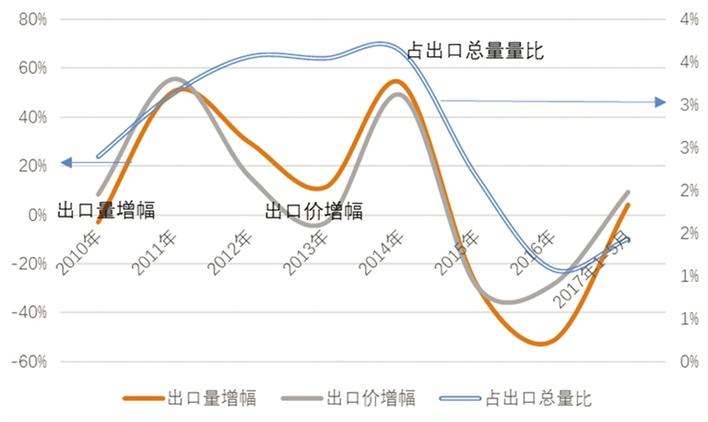

2016年,中国向美国出口钢材仅占总产量的0.1%,占出口钢材的比重仅为1%。中国向美出口钢材在2014年达到最高点340万吨,随后快速下降,2015年、2016年出口同比降幅分别为28.7%和51.8%,2017年1月~7月出口降幅为28.7%。出口均价在连续4年下降后,2016年和2017年均呈增长的趋势。(近年来中国向美国出口钢材变化情况如图7所示)

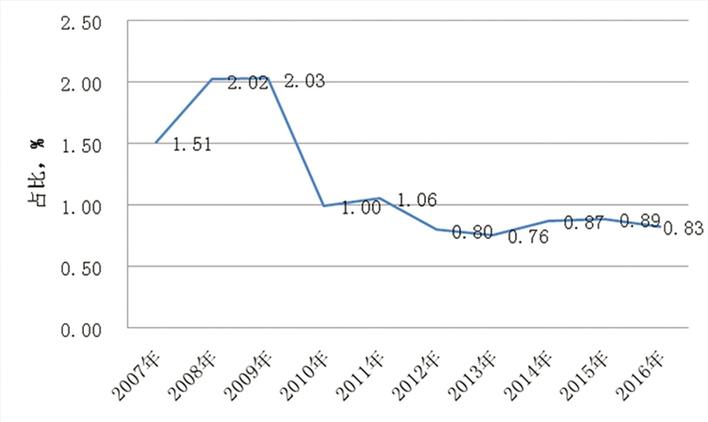

2007年以来,美国出口中国的钢材量最高达25万吨,但近年来出口量下降,不超过10万吨,占美国总出口量比例不到1%。(近年来美国钢材出口中国占比变化情况如图8所示)

采取切实行动共同促进全球钢铁行业发展

美国钢铁产能变化以及产业兴衰过程,客观反映了全球钢铁工业发展过程所面临的一些内外部环境及其影响。美国主要因为自身经济发展水平以及产业发展条件和特点,决定了其钢铁产业如今在国内外的地位和作用。美国在其钢铁产业发展变化过程中,对自身存在的问题和不足,积极调整改善,取得了一定成效。但未来发展仍然面临诸多内部和外部的挑战,比如钢铁产能过剩问题。正如2016年20国集团(G20)领导人杭州峰会达成的共识,钢铁产能过剩是一个全球性问题。

中国高度重视钢铁产能过剩问题并切实行动。按照总体部署,从2016年开始,中国用5年时间再压减粗钢产能1亿吨~1.5亿吨,行业兼并重组取得实质性进展,产业结构得到优化,资源利用效率明显提高,产能利用率趋于合理,产品质量和高端产品供给能力显著提升,企业经济效益好转,市场预期明显向好。近年来,中国全力做好去产能各项工作,2016年退出钢铁产能6500万吨以上,超额完成当年目标任务。截至目前,已累计退出粗钢产能1亿吨以上。包括中国在内的有关国家所做的巨大努力,是全球钢铁行业运行态势“2016有所好转、2017年明显改善”的重要因素。2017年前9个月,中国钢材出口同比下降近30%,而美国钢材出口同比上升超过10%。2017年10月末国际钢材价格指数同比上涨超过40%。

从全球看,中国和美国是全球钢铁产业的重要组成部分,中国钢铁产业已具有较强的竞争力,美国钢铁产业具有坚实的基础,双方各自发挥优势,形成更多发展共识,将十分有助于各自钢铁产业发展。更为重要的是,中美以及其他钢铁过剩产能全球论坛成员国,积极落实G20杭州峰会共识,本着“全球问题、集体应对”原则,更加积极开展信息分享和交流,尤其是采取切实减少钢铁过剩产能的具体行动,将为全球钢铁产业进一步向好发展注入新的更大的活力。

(作者单位系冶金工业信息标准研究院)