王建功:品牌价值评价成为打开企业品牌资产宝库的“金钥匙”

资金是中小微企业发展的“生命线”。但抵押资产不足、财务信息不透明、信用管理困难、无形资产处置变现不易等诸多短板,成为阻碍中小微企业进一步享受普惠金融政策的难题。

为切实纾解中小微企业融资困境,亚洲品牌集团作为深耕品牌价值系统化服务领域14年的专业机构,凭借行业领先的技术优势,将品牌价值理念引入金融服务风控体系,在各地政府支持和指导下,积极构建中小品牌融贷平台——“品信保”。通过“品牌+信用+保险+银行”的创新模式为中小微企业找到一份新的、可量化的品牌资产,为金融服务机构提供一个新的风控参考维度,开辟出一条新的融资途径,为各地政府、银行、保险机构落实普惠金融政策提供了有力抓手。

从2019年底,“品信保”平台就积极布局,并在深圳社会主义先行示范区率先试行。亚洲品牌集团创始人兼CEO王建功表示,希望通过深圳市政府大力支持和指导,联合各金融机构、信用管理和法律机构的力量,快速推动“品牌+信保”新模式的落地,赋能深圳中小微企业发展。为深圳市培育出一大批中小微企业品牌,助力深圳市向品牌竞争力、创新力、影响力卓著的全球标杆城市迈进。

亚洲品牌集团创始人兼CEO王建功在“中小微企业融资新途径”座谈会上发言

中小微企业融资“难繁贵”引起国家高度重视

央行行长于2018年6月在陆家嘴论坛上披露一组数据,截至2017年末,小微企业法人约2800万户,个体工商户约6200万户,中小微企业(含个体工商户)占全部市场主体比重超过90%,贡献了全国60%以上的GDP和50%以上的税收。

但与中小微企业市场主体地位对应的,却是极不匹配的贷款比重。2019年6月,中国人民银行、中国银保监会首次发布的《中国小微企业金融服务白皮书》显示,截至2018年末,我国小微企业法人贷款余额26万亿元,占全部企业贷款的32.1%。在2019陆家嘴论坛上,银保监会方面也表示,截至2019年6月,有贷款的小微企业660万户,而这仅占正常经营小微企业户数的25%左右。在金融供给侧结构性改革的要求下,金融服务供给与小微企业融资需求之间仍然存在较大差距。

为纾解小微企业融资困境,近年来从中央到地方已先后出台了一系列相关政策,却始终未能达到治本之效,问题究竟出在哪里?中国建设银行首席经济学家黄志凌有独到见解。他说,融资难,难在无抵押贷款;融资繁,繁在信用评级手续;融资贵,贵在贷款链条长。小微企业融资“一难二繁生三贵”,只要不推倒“多米诺骨牌第一张”,连锁效应就会继续。

引入品牌价值,破解融资难

双缺乏(缺乏抵押资产、缺乏信用)是中小微企业融贷最大痛点。在遇到资金问题时,银行续贷成功率很低、额度也有限;而民间借贷,年化利率高达20%左右,所以摆在小微企业面前可走的路其实非常狭窄。

传统的资产抵押、信用担保等老手段已经不能适应企业从传统制造向科技创新、轻资产转型的大趋势,所以要找出新的办法解决“无抵押物”的情况下金融机构如何进行风控的难题。

品牌是唯一能给企业产品收益做出直接贡献的资产。在国际经济交流中,品牌是被公认的、最有价值的战略资产。将品牌价值理念和评估技术引入“品信保”,主要的目的就是为中小微企业品牌资产进行精准确权,为企业融贷找到新的资产依据,从根本上解决企业缺乏资产的问题。同时,还可以为金融服务机构提供崭新的风控参考维度。

作为专业品牌评价机构,亚洲品牌集团深耕品牌价值系统化服务领域14年,先后为五粮液、北汽、海尔、北控、海南航空、华夏保险、中国质量认证中心等90多个领域的知名企业提供了品牌评价、增值、金融服务,始终致力于推动品牌价值变现。

2015年研发品牌评价1.0版,2017年推出品牌评价2.0版,至今积累超过1.3万家企业第一手数据,并发布品牌评价企业标准,对于品牌评价国家标准给予了补充。2019年9月《Asiabrand品牌价值评价3.0》研发成功,形成“定性模型+定量模型”的完整结构体系。

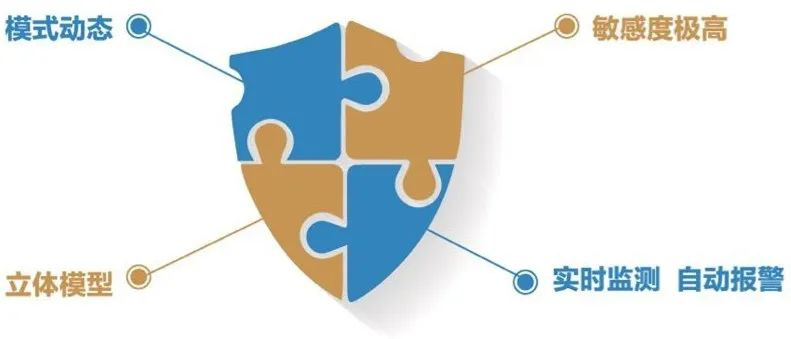

鉴于“ Asiabrand品牌评价3.0”模型可视化、可追踪、可溯源、高度灵敏等核心优势,“品信保”平台可实时监测企业品牌价值动态变化,形成主动监管和有益疏导机制,改善过去银行信用贷款被动的监管模式和风险的不确定性。因而,亚洲品牌集团品牌价值评价技术,成为帮助企业打开自己品牌资产宝库的“金钥匙”。

依据品牌信用破解融资繁

除了资本实力不足,中小微企业还有信用难题。经营波动性较大,抗风险能力差,信息不对称等都是融贷过程中信用评级的难点。信用直接影响到融贷风险,信用评级风控环节的繁琐,也直接影响到企业融贷成本。

尽管金融机构通过各类财务数据监测手段作为企业信用评价的依据,但这些手段仍然过于单一,而且,随着中小微企业不断向科技创新型企业转型,传统的融资评价体系,已经无法适应新形势下的资产评估和风控需求,现有的财务结构不论是面对抽象的“创新力”、“商誉”,还是具象的知识产权专利技术,都无法给予精准的确权。所以,依据传统融贷评估体系从大数据中推导出的结果,其风险性仍然很高。

企业创新力、信用度、知识产权专利技术等众多要素,都是品牌价值的组成部分。也就是说,信用是包含在品牌价值评价中的要素,是可以通过科学的品牌价值评估技术得到确权的。品牌价值评价被引入“品信保”,作为企业融贷的第一步,同时解决了企业资产、企业信用两大风控难题。不但没有增加企业融贷手续的繁琐,反而是在为企业融贷提供更便捷、更可靠、更容易被金融机构接受的“绿色通道”。

另外,金融服务机构将品牌价值引入风控参考维度,将大大刺激企业对自身品牌建设的积极性和主动性,积极参与“品牌资产提升”和“品牌信用提升”,主动投入信用社会的建设,这才是政府通过普惠金融政策最终希望达成的预期。

品牌建设将从根本上解决企业“资产”和“增信”两大难题,相当于帮助企业找回了原来就捧在手上的“金饭碗”。这样,银行风控的成本、政府补贴的成本、社会信用管理的成本都会大大降低,形成良性循环的品牌金融生态体系。

多方协同纾解融资贵

融资贵的最大原因来自风控难。

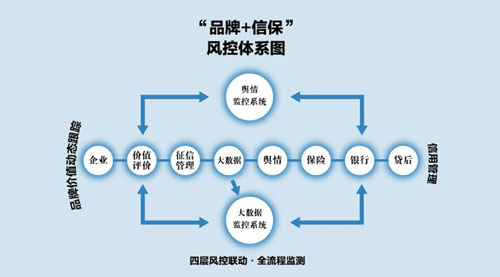

“品信保”以亚洲品牌集团品牌价值评价3.0核心技术为基础,以品牌价值评价和品牌价值动态监控为核心,以信用监督为风险保障,以保证保险为风险管理手段,形成品牌价值动态跟踪、舆情监控、大数据监控、信用管理四层风控联动体系。四大系统相互结合,形成品牌价值变化的全流程监控体系,为金融机构把控信贷风险多增加了一道有力屏障。

同时,政府加大力度进行风险补偿,保险机构推出信用保证保险等多项针对性产品,目的都是通过多方协同作战,达到分解银行贷款风险压力的目的,最终让整个中小微企业融贷市场活跃起来,并可持续发展。

“品信保”中小微品牌融贷平台,正是集合了多方资源优势。利用亚洲品牌集团的核心品牌价值评价技术,以品牌价值变化跟踪为风控原点,以大数据监控和联机分析为基本手段,以品牌市场表现舆情监评为辅助,以信用管理为保障,以保证保险为信贷产品标志,多方参与形成合力,共同为中小微企业赋能。

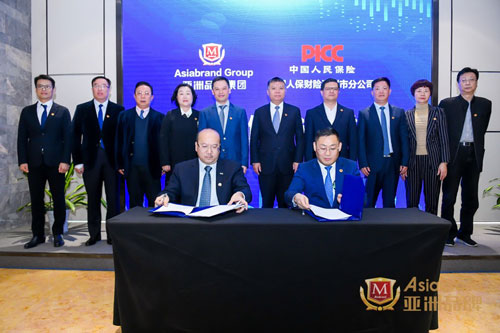

2019年12月8日,亚洲品牌集团与中国人保财险深圳市分公司举行隆重的合作签约仪式,共同推出“品牌+信保”新模式,并在深圳率先试行。深圳市人民政府副市长、党组成员王立新,深圳市地方金融监督管理局党组书记、副局长刘平生等市政府领导,以及各金融机构领导和专家莅临指导并对这一创新模式给予了高度肯定。

深圳市人民政府副市长、党组成员王立新在“中小微企业融资新途径座谈会”上发言

“品信保”平台的构建将发挥催化剂和粘合剂的功能,有力促进银行、保险、交易机构和中小微企业之间的联动协同,解构信用信贷风险,增强品牌资产流动,促进企业信用建设和品牌建设的自觉性。

亚洲品牌集团创始人兼CEO王建功(前排右)与中国人保财险深圳市分公司总经理李振平(前排左)代表双方签署相关合作协议

目前,“品信保”已在深圳、北京、上海等地,与当地政府、银行和保险机构合作开展业务。未来,“品信保”将逐步辐射至全国各地,成为各地政府、银行、保险机构落实普惠金融政策的有力抓手,为全国的中小微企业的长远健康发展提供一站式品牌金融服务。